嗨,我是區塊勢的作者許明恩。目前你是【免費讀者】。區塊勢有別於其他媒體。這裡沒有廣告,服務的是你。傳統媒體靠廣告賺錢,在乎的是流量,不是讀者;區塊勢採付費訂閱,在乎的是讀者,而不是流量。

每週出刊 3 則新內容,不靠聳動標題搶眼球,靠紮實內容累積信任。讓你每次打開文章,都能看見新鮮有趣的故事,讀到值得思考的觀點。如果你也希望這樣的內容長久存在,歡迎付費訂閱。共同撐起這份不靠廣告、專注內容、尊重讀者的媒體。

💡 本週新內容

台灣銀行業上鏈!黃金存摺代幣化、聯邦保管加密貨幣(會員 🔒)

專訪 Ether.fi 執行長:發行幣圈最強神卡、打造人人可用的 DeFi 銀行(公開 🎧)

Stripe 自幹區塊鏈!支付效率與去中心化的矛盾(會員 🔒)

穩定幣通路戰開打!Hyperliquid 逼出美債儲備收益

發行穩定幣曾是全世界最賺錢的生意。只要把美元存進銀行、發行穩定幣給用戶,發行方就能坐收美債利息,成為名副其實的「睡後收入」。Tether 和 Circle 靠著這套模式,每年輕鬆進帳數十億美元。但這門「躺賺」生意在上週出現關鍵轉折:全球最大的鏈上永續合約交易平台 Hyperliquid 宣布舉辦「穩定幣選商」,開放各家業者競爭貼牌穩定幣 USDH 的發行權。

消息一出,全球最知名的穩定幣發行商全數到齊。為了搶下 USDH 的發行資格,業者不惜放棄原本的儲備收益,甚至讓利高達 95% 還只是基本門檻。這是穩定幣發展至今最重要的分水嶺。發行商從過去獨享儲備收益,到現在必須交出幾乎所有利息收入,才能換取一張進入通路的門票。要理解這場割喉戰,必須先從 Hyperliquid 在產業裡的地位說起。

最大鏈上期貨市場

Hyperliquid 是全球最大的鏈上永續合約交易平台,交易量約佔鏈上市場七成,有時甚至能超越幣安,稱霸鏈上與鏈下市場。Hyperliquid 年營收預估 11 億美元,團隊卻只有 11 個人,人均產值全世界最高。旗下平台幣 HYPE 目前市值更高居全球第 11 名,超越一眾知名加密貨幣。

Hyperliquid 本質上做的是「賭場」生意。用戶交易的不是現貨,而是永續合約1 —— 沒有到期日的期貨。投資者只要存入穩定幣當保證金,就能透過做多或做空賭價格漲跌。現貨只能做多,但永續合約不只能做空,還能開槓桿放大報酬(同時放大風險),因此成了許多人追逐暴利的工具,而 Hyperliquid 則靠交易手續費賺進大筆收益。

雖然 Hyperliquid 支援數十種加密貨幣,但平台上真正流通的其實只有一種資產:美元穩定幣。其它加密貨幣都只是市場報價,沒有現貨流通,既無法存入也不能提領。換言之,穩定幣就是 Hyperliquid 賭場的籌碼,沒有穩定幣就上不了賭桌。正是因為如此,在 Hyperliquid 發行穩定幣的利益相當可觀。

目前平台流通的穩定幣約 58 億美元,其中 95% 都是 USDC。但這帶來兩大隱憂:

過度依賴單一穩定幣

龐大的利息收益外流

一旦 USDC 出問題,Hyperliquid 也會被拖下水。除此之外,55 億美元每年能產生超過 2.2 億美元利息收入,Hyperliquid 卻分不到任何好處。明明「鏈上賭場」交易需求龐大,Hyperliquid 卻發現不僅安全性沒保障,就連穩定幣收益的肥水也流入外人田,因此才打算自己發行穩定幣 USDH 並「公開選商」,讓外部業者競爭發行權。誰的提案對 Hyperliquid 生態更有利,誰就能拿到「USDH」的金字招牌。

讓利 95% 搶通路

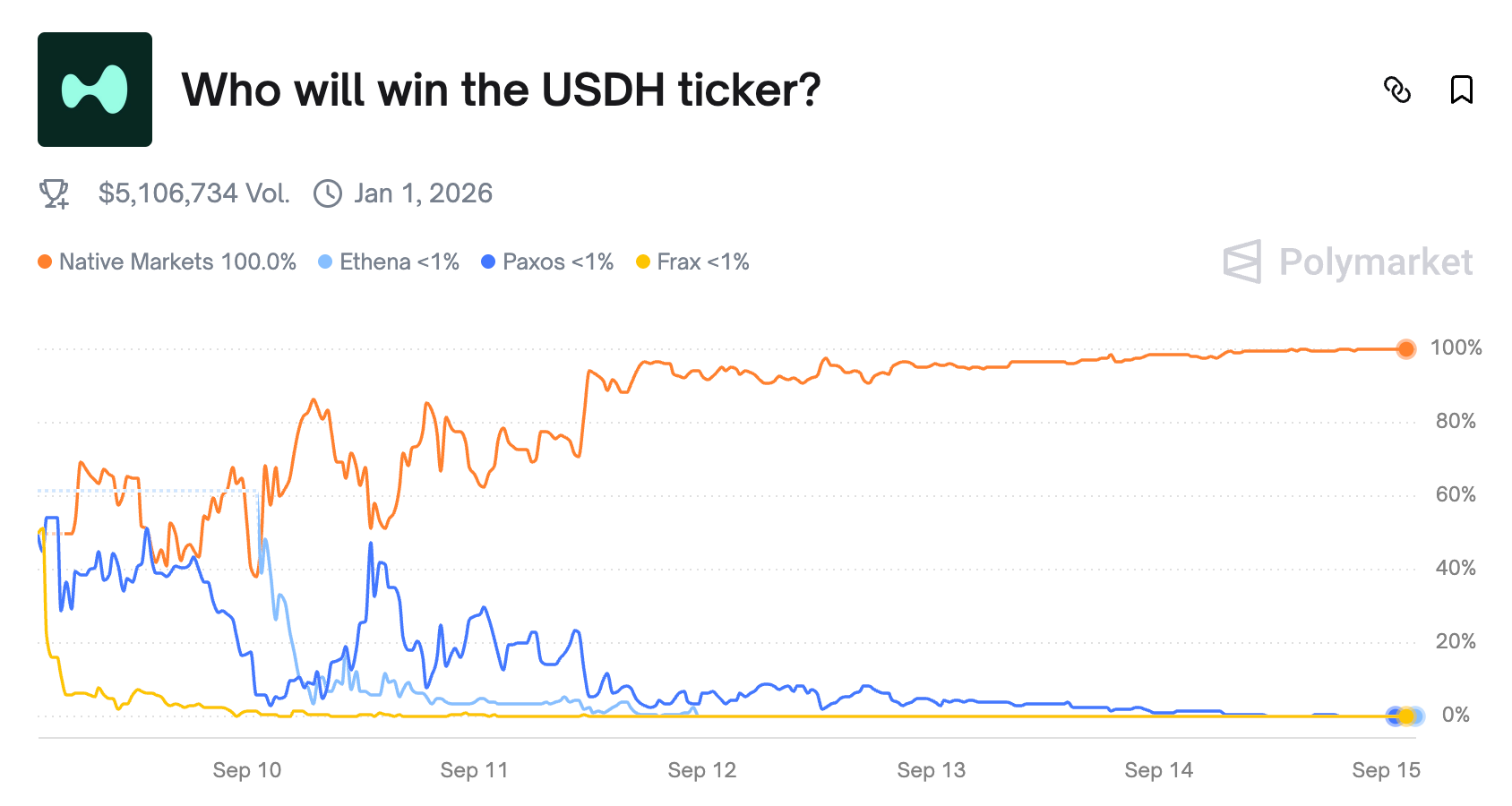

消息一出,全球最知名的穩定幣發行商幾乎全員到齊!預測市場 Polymarkert 更開出賭盤,即時追蹤各家業者的勝率。根據 Hyperliquid 公告:

任何有意願發行「Hyperliquid 原生穩定幣 USDH」的團隊,都可以公開發表計畫與背景。接著將由驗證者在鏈上投票,決定哪個團隊能獲得「USDH」的發行權。投票過程完全上鏈 ... 未來仍會有多種穩定幣在 Hyperliquid 上並存,USDH 只是其中之一 ... 各團隊必須在 9 月 10 日前提交提案;驗證者在 9 月 11 日前公開表態;最終投票結果在 9 月 14 日出爐。

Hyperliquid 的公開選商時程非常趕,從公告到截止只有短短 5 天。原本外界預期由於時間緊迫,不會有太多業者投標,沒想到公告發出後 1.5 小時,就出現了第一份提案,接下來 5 天,更湧入超過 20 家發行商參戰。盛況空前。

競爭的激烈程度也遠超預期。原本大家以為重點在業者「願意讓利多少」,但很快就發現,讓利 95% 只是入場券,許多業者幾乎把所有利息收益回饋給 Hyperliquid,甚至還有人開出「100% 讓利+數千萬美元補貼」的超優渥條件。發行商不只要秀出誘人的分潤比例,還得端出自己的「特色才藝」:有人強調全球支付網路,有人打出與大型交易所合作關係,有人乾脆砸錢補貼。

最有代表性的是 Paxos、Ethena 和 Native Market 這 3 家廠商:

Paxos 主打監管合規與機構背書,不僅是 PayPal 貼牌穩定幣 PYUSD 的發行商,還曾替幣安發行過 BUSD。開出 95% 收益回購 HYPE 代幣,加上 PayPal 承諾 2,000 萬美元補貼,在第一天就投下震撼彈。

Ethena 挾著全球第三大穩定幣 USDe 氣勢參戰。同樣讓利 95%,還額外祭出上億美元獎勵池。交由貝萊德(BlackRock)管理儲備資產,未來還要結合 Pendle 擴大 DeFi 整合。

Native Markets 主打原生對齊。由 Hyperliquid 顧問 Max Fiege 臨時組隊成立,雖然毫無發幣經驗,卻最早送出提案。條件是 100% 讓利,雖沒有補貼,但強調與 Hyperliquid 利益綁定,反而贏得社群支持。

其它參賽者還包括 Curve、BitGo、Frax 以及 DAI 發行方 Sky(原 MakerDAO),結果你猜是哪家業者脫穎而出?Native Markets 在預測市場的勝率一路領先,最終也獲得驗證者青睞,成功拿下 USDH 的發行權。

在強敵環伺的情況下,竟然是由毫無穩定幣經驗的業者勝出,結果自然引發爭議。有人批評 Hyperliquid 根本早已屬意「自己人」,公開選商只是形式;也有人認為這凸顯了「誘因對齊」的重要性,甚至比專業經驗更關鍵。不過對多數旁觀者來說,過程比結果更有意義。畢竟這些提案多半還只是藍圖。

最耐人尋味的是 Circle 的反應。Hyperliquid 公布選商後,Circle 執行長 Jeremy Allaire 只是在社群上轉貼一份 7 月底的公告,聲稱 Circle「即將」在 Hyperliquid 上發行原生 USDC。但一個多月過去仍未兌現,也沒有提出補貼或分潤。相比其他業者搶破頭的積極姿態,Circle 顯得被動許多。這正好凸顯了近期市場的劇烈變化 —— 穩定幣已從「產品稀缺」轉向「通路稀缺」。以前是交易所拜託 Circle 來發幣,甚至還拖拖拉拉。現在已經變成是發行商主動排隊競標、甚至拱手讓利,只為了搶進 Hyperliquid。

為什麼競爭忽然變得這麼激烈?法規明確是最關鍵的因素。

逼出儲備收益

過去發行穩定幣是高風險行業。因為缺乏明確規則,法遵成本像個無底洞。直到美國《天才法案2》通過,有了明確的標準,發行門檻大幅降低。於是像 Hyperliquid 這種能創造龐大穩定幣需求的平台,自然成了兵家必爭之地,也迫使發行商必須「主動鋪貨」。

過去 Tether、Circle 之所以能稱霸,是因為他們有「先發優勢」。交易所或 DeFi 應用若不引入 USDT、USDC,就沒有美元穩定幣可用。發行商幾乎不用花成本推廣,就能坐收利息收益。但現在情勢已經翻轉。如果 Circle 不積極應對,馬上就會被其他業者以更優沃條件取代。為了守住地位,Circle 也不得不開始讓利或是強化生態綁定,例如砸錢補貼幣安用戶3、推出 CCTP 協議鎖定 DeFi 應用4,甚至跨足支付市場挑戰 SWIFT5。

對挑戰者來說,既有發行商的利潤就是機會所在。Hyperliquid 的 USDH 選商就是縮影 —— 95% 分潤只是基本門檻,發行商還得端出自家特色:監管合規、DeFi 整合、資金補貼,才有機會勝出。透過公開選商,Hyperliquid 不只擺脫了對 USDC 的依賴、避免收益全被 Circle 吸走,更進一步「反客為主」把主導權收回自己手中。非常高明!

另一方面,穩定幣收益正在民主化。以往發行商能賺走穩定幣的所有利潤,其它人一毛都分不到。但隨著發行風險下降,穩定幣收益正在轉移到能創造穩定幣需求、掌握顧客關係的通路口袋。假如通路之間競爭加劇,平台為了留住使用者,收益未來還會進一步透過交易回饋、空投補貼、流動性獎勵,下放到使用者手上。穩定幣的最終贏家,將是有特色的發行商、能掌握用戶的通路,以及懂得跳槽的使用者。