微策略暴漲 10 倍!槓桿比特幣、死亡螺旋的風險

#651

嗨,我是區塊勢的作者許明恩,感謝你成為免費讀者。區塊勢是由【讀者付費訂閱】維持營運的獨立媒體,每週出刊三篇原創內容給付費會員。這是其中一篇,全文公開。歡迎以付費訂閱, 或使用區塊勢的推薦連結註冊交易所支持區塊勢獨立營運 📖

💡 本週新內容

微策略暴漲 10 倍!槓桿比特幣、死亡螺旋的風險

這幾天比特幣價格蠢蠢欲動,什麼時候會站上 10 萬美元我不是專家。但如同我在〈每天買 100 元比特幣1〉提到的實驗,假如比特幣價格穩定突破歷史新高,我就會由買轉賣。上週我開始使用 Kraken 交易所,執行每天賣 100 元 BTC 的定期定額策略。目的不是獲利賺錢,而是想試試看能否像買入一樣「賣了就忘」。不過 Kraken 推薦碼我還在申請中,之後再補。進入正題。

你聽過微策略(MicroStrategy,MSTR)這家美國公司嗎?它從 2020 年開始買幣,現在已經成為全球持有最多 BTC 的上市公司。總計持有 33.12 萬顆 BTC,市值高達 322 億美元。全球持有第二多的 Marathon Digital 是一家比特幣挖礦公司,持有的比特幣少了微策略一個量級,「只有」2.6 萬顆。可見微策略有多狂。

隨著 BTC 價格屢破歷史新高,微策略的股價、交易量也雙雙寫下新紀錄。股價從年初的 50 美元,漲到上週接近 500 美元。漲幅高達 10 倍。交易熱度更一度超越輝達、特斯拉,成為交易量最高的個股。台灣投資者還無法透過複委託買到美國的比特幣 ETF,微策略就成了進場的首選。但微策略的本業究竟在做什麼?讀完這篇文章,我相信你不會再說「無腦買幣」。先從這家公司的歷史說起。

沒落的貴族

微策略是沒落的貴族。它成立於 1989 年,創辦人是兩位麻省理工學院畢業生麥可.賽勒(Michael Saylor)以及桑朱.班薩爾(Sanju Bansal)。當時比特幣還沒發明,全球資訊網隔年才問世,但微策略就已經走在時代尖端,靠電腦賺錢。

微策略透過資料探勘替企業做商業決策分析。白話文就是把資料交給電腦跑模擬,挖掘出背後的商業價值,連麥當勞都是他們的大客戶。1998 年微策略上市納斯達克,2000 年股價更創下每股 313 美元高價。創辦人麥可身價一度高達 70 億美元,被媒體譽為華盛頓首富。

但後來微策略爆出會計醜聞,股價一去不復返。過去二十幾年,微策略股價都在 10 美元左右徘徊,存在感低落。直到 4 年前,微策略史無前例地砸下 2.5 億美元,購入 21,454 顆 BTC 才讓人們重新注意這家公司。

為什麼微策略要買比特幣?時任執行長麥可解釋,這是一次公司的數位轉型。他在多次訪談裡提及相同概念:

本質上微策略是用數位資產來調整公司的資本結構,從一家穩定但缺乏市場關注的軟體公司,轉型成一家「比特幣地產開發商」。這個轉變為公司帶來全新的商業模式 —— 利用比特幣帶來的高波動性向市場融資,讓公司能夠以極低的成本發行可轉債,創造良性循環。

「微策略又買幣了。」

過去幾年這樣的新聞標題反覆出現。許多人看到報導以為微策略就是一家「無腦買幣」的公司,卻沒想到情況恰好相反。微策略之所以開始買比特幣,是麥可在替公司找出路,藉由數位轉型讓公司「再次偉大」。

槓桿比特幣

微策略是上市公司,購買比特幣要先說服股東。麥可明確點出企業困境,雖然微策略每年有 5 億美元的軟體收入以及 7,500 萬美元的現金流。但就算營收穩定、客戶忠誠度高,資本市場對微策略的股票就是不感興趣。這時公司經營者就得煩惱「錢太多」的問題。

假如你經營一家公司,每年賺進 7,500 萬美元。股東會的第一個問題肯定是,你打算怎麼花這筆錢?因為錢會通膨,必須找地方花掉。有些公司會發放股利、回購股票或是購買國債,但麥可認為購買比特幣才是最棒的選擇。

微策略並不是直接拿現金買幣,而是用槓桿的方式發行可轉換公司債(簡稱可轉債),等於是向市場借錢買幣。上週微策略又替大家示範一次如何操作,我只摘錄新聞稿內的幾個關鍵數字:

微策略剛完成了一筆 30 億美元的可轉債發行。這些債券的票面利率為 0%,且 2029 年 12 月到期。

翻譯成白話文,微策略向市場借了 30 億美元。這些錢不只是零利率借款,微策略還可以等到 5 年後的 2029 年 12 月才還錢。借錢 5 年竟然不用付一毛利息!為什麼能拿到這麼好的條件?這就是麥可打的如意算盤,關鍵在於可轉債(convertible bond)。

可轉債最特別的地方在於,持有人未來可以將債券轉換成公司股票。如果你買了微策略 5 年後到期的可轉債,代表你看好 5 年後微策略的股價會比現在更高,可以按照現在談好的比例將債券轉成股票獲利賣出。萬一股價表現不如預期,還是可以贖回本金和利息,債券持有者並不算虧。

微策略最初之所以買入比特幣,就是希望創造股價波動。股價波動越大,代表可轉債的潛在獲利越高。來認購可轉債的人,圖的都不是債券利息,股價上漲才是大錢。微策略也就可以藉此壓低可轉債利率。這就是微策略用 0 利率一口氣借到 30 億美元的獨家秘訣。

大家都知道微策略發行可轉債是要拿去買比特幣,認購可轉債等於間接投資比特幣。而且相較直接買幣,更是進可攻、退可守。如果幣價上漲,可以換成微策略股票。萬一幣價下跌,最起碼本金還在。

這就能解釋就算微策略可轉債溢價多達 55%,還是吸引一堆金融機構搶著買,就連台灣富邦、中信、國泰等金融機構都有參與。微策略的如意算盤很簡單,一旦股價與幣價綁定,他們就可以不斷發行低利率可轉債,用最低成本取得最多資金來買比特幣。

現在股東們都已經很清楚,公司現金流都會被拿去支付可轉債的利息,支撐微策略繼續持有 33 萬顆比特幣。而這些比特幣就是讓微策略股價、交易量起死回生的關鍵。看到麥可的轉型策略這麼成功,幾家上市公司也開始仿效,買入比特幣當成資產儲備。比特幣如果能突破 10 萬美元,這些公司都幫忙推了一把。

只不過當我越了解微策略如何囤幣、站上巔峰,我反而越不敢買它的股票。因為我忽然想起兩年多前的 LUNA、UST 死亡螺旋2,關鍵在於人們的信心。

死亡螺旋

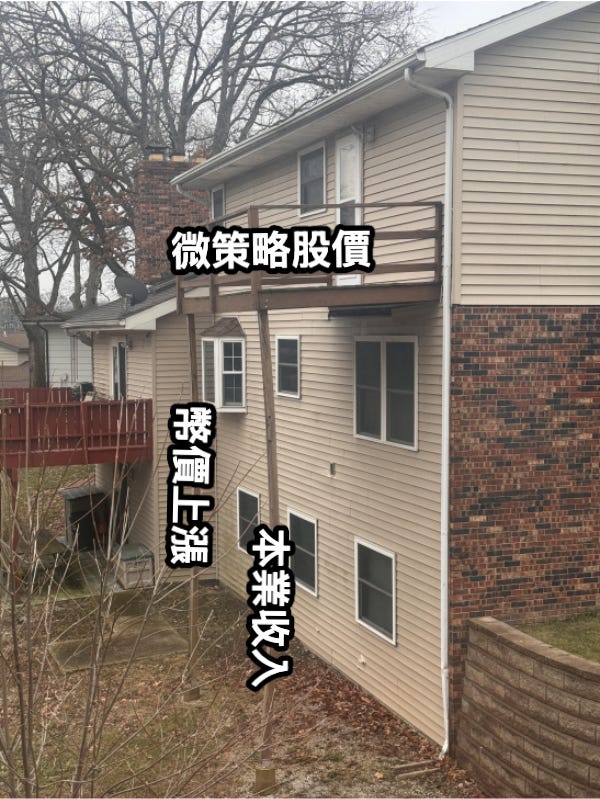

微策略表面上看起來相當風光,但我認為它就像下方這張迷因圖,底下的支撐不太牢靠。

借錢買幣在牛市不是問題,但微策略有兩大罩門:

本業收入

幣價表現

當本業收入不足以支付可轉債利息,或是幣價表現不佳都會讓這套模式難以持續。

用買房子來比喻。微策略就像是長期仰賴銀行寬限期的房地產投資客,雖然有本業收入,但買房子從來不付本金,只付利息。一旦銀行給的寬限期滿,投資客就會再找其他銀行轉貸。用最少本金,持有最多房子。這套模式在房市上漲沒問題,因為總有銀行樂於給更好的貸款條件,甚至零利率。而且當投資客持有這麼多房子,本業收入還會顯得微不足道。

但當市場反轉,問題就會接踵而來。假如幣價大跌,微策略股價勢必跟著下跌。人們不看好微策略未來股價,微策略就得付出更高利息才能借到錢。假如沒人願意借,最糟情況下微策略就得賣幣還債。這又會造成幣價進一步下跌,股價下跌,更沒人要借錢。形成死亡螺旋。

說穿了,微策略就是在開槓桿。而買入微策略的股東,則是在槓桿投資比特幣。以我寫文章當下的股價計算,微策略公司市值高達 855 億美元,但微策略持有的比特幣市值僅 322 億美元,中間落差的 533 億美元有多少是微策略的本業支撐,又有多少是由市場的泡沫支撐?大家心知肚明。

這凸顯近期人們對比特幣的瘋狂。光是市價買入微策略股票就已經是一層溢價,認購微策略的可轉債是第二層溢價。但市場熱度依舊不減,30 億美元被認購一空。

如果你打算體驗幣圈賭場,微策略非常適合。但如果你打算長期持有比特幣,我建議你買真正的比特幣或是比特幣 ETF。因為幣圈最不缺的就是漲跌,而微策略是幣圈中的幣圈。

ps: 最夭壽的是寫完這篇文章,微策略又買了 54 億美元,共 5.5 萬顆 BTC。持有總量來到 38.67 萬顆 BTC。寫文章的速度都跟不上它的買幣速度啊!

區塊勢是由讀者付費訂閱來維持營運的獨立媒體。如果你覺得區塊勢的文章不錯,歡迎你分享這篇文章。或是到會員成立的 Discord 參與討論。此外,也請大家推薦區塊勢給親朋好友。若成功推薦一位朋友付費訂閱,你也能免費獲得 1 個月的會員資格延長。過往的出刊內容可以參考文章列表。有鑒於常會有讀者寄信來問我推薦碼,因此我將它們整理成一頁。歡迎大家使用。