Circle 申請上市!穩定幣第一股、護城河在哪?

Circle 正式申請 IPO,即將成為美國第一家上市的穩定幣公司。拆解 Circle 的商業模式,以及在 Tether 強大競爭下護城河究竟在哪。

嗨,早!

下週二向大家請假一次,週三恢復出刊。另外,這週第二次的 Web3 羽球社活動,加密貨幣支付率高達 100%。其中有 6 人用錢包付款,1 人是交易所內轉。歡迎平日下午有空的人一起來打球。進入正題。

市值 600 億美元、排名全球第二大美元穩定幣 USDC 的發行商 Circle 近期申請上市。這篇文章根據公開招股書,分析 Circle 在做什麼生意、護城河在哪,以及面對哪些挑戰?

支付起家

Skype 都要關了,銀行的跨境支付卻仍依賴傳統電報系統。跨境轉帳手續費動輒數千台幣,最快也要幾小時後才能到帳。熟悉加密貨幣的人都看不下去。

Circle 成立於 2013 年,首款產品主打讓跨境轉帳像打 Skype 一樣簡單、便宜。背後的關鍵就是比特幣。假如我要從台灣轉帳到日本,只要將新台幣轉入 Circle 的銀行帳戶,就會被自動換成 BTC。要提領到日本銀行時,帳戶內的 BTC 就會被賣掉並自動換成日幣轉出。全程零手續費。

那年一顆 BTC 價值 400 美元。Circle 推出行銷活動,註冊就送 10 美元 BTC,相當於 0.025 BTC。按照現價計算價值 6.8 萬台幣,堪稱史上最慷慨行銷活動。

雖然 Circle 用比特幣解決了跨境問題,卻不適合做支付生意。萬一 BTC 價格波動,轉入跟轉出金額就不一樣。使用者有時會虧錢,有時卻能賺錢。後來比特幣鏈上手續費飆漲,迫使 Circle 將跨境轉帳業務轉向手續費更便宜的以太坊。

Circle 早期發展並不順利,直到 2018 年與 Coinbase 交易所共同成立合資公司、發行 USDC 美元穩定幣,以錨定美元克服了價格波動難題,才終於找到「天命」。USDC 發行短短 3 個月,市值就突破 3 億美元。

發行 USDC

USDC 是鏈上美元。有了它當成中介,跨境支付終於不必再冒著比特幣漲跌風險。但 Circle 看到穩定幣成績亮眼,反倒果決地砍掉原本耕耘好幾年的 2C 支付業務,專心做穩定幣發行,看準這才是未來金融的基礎建設。

全球市值最大的美元穩定幣 USDT 早在 2014 年就推出,USDC 算是晚輩。但 Circle 以守法合規作為市場區隔,成功打下一片江山。

2021 年,USDC 發行量突破 100 億美元,全球支付網路 Visa 也宣布將 USDC 視為一種「法定貨幣」,開放金融機構用它當成結算1。如果你用 Visa 卡刷新台幣買咖啡,店家老闆可以指定要收 USDC,由 Visa 負責報價、兌換。守法合規,加上金融機構的支持,構成了 Circle 早期的主要護城河。

2022 年,聲勢如日中天的 Circle 首次宣布上市消息2。沒想到幾個月後 FTX 交易所、矽谷銀行接連倒閉,USDC 價格一度脫鉤。經歷兩度擱置上市計畫之後,如今 Circle 第三度嘗試,招股書也讓外界得以一窺穩定幣的商業模式。

穩定幣生意

發行穩定幣是全世界最棒的生意 —— 美元給我,穩定幣給你 —— Circle 把收來的美元放在銀行和基金賺利息。Circle 過去兩年(2023、2024)的淨利分別為 2.7 億與 1.5 億美元,有超過 99% 收入都是來自美元儲備的利息。如果 Circle 成功上市,肯定是市場上純度最高的穩定幣概念股。

Circle 看似「躺著賺」,其獲利能力卻高度依賴兩大因子:美元利率高低、通路成本控管。其中 Circle 與昔日合作夥伴 Coinbase 交易所在 2023 年底「分家」,是我在招股書的最大發現。

Circle 的淨利在 2024 年之所以會大幅下滑(從 2.7 億降至 1.5 億美元),並不是收入降低,而是要分給 Coinbase 的錢顯著增加。原本 Coinbase 與 Circle 成立合資公司,共同發行 USDC 美元穩定幣。當時雙方目標一致,就是增加 USDC 的總市值。市值越高,儲備收入就越多,再按比例分潤。但雙方在 2023 年底重新議約,USDC 完全由 Circle 主導,Coinbase 變成只是 USDC 的銷售通路之一。

最關鍵的分潤方式也跟著天翻地覆。依照新合約,Circle 保留所有儲備利息收入,但必須根據 Coinbase 平台上持有的 USDC 數量支付相應的「分銷成本」給 Coinbase。換言之,Coinbase 平台上的 USDC 越多,Circle 就要付給 Coinbase 越多錢。

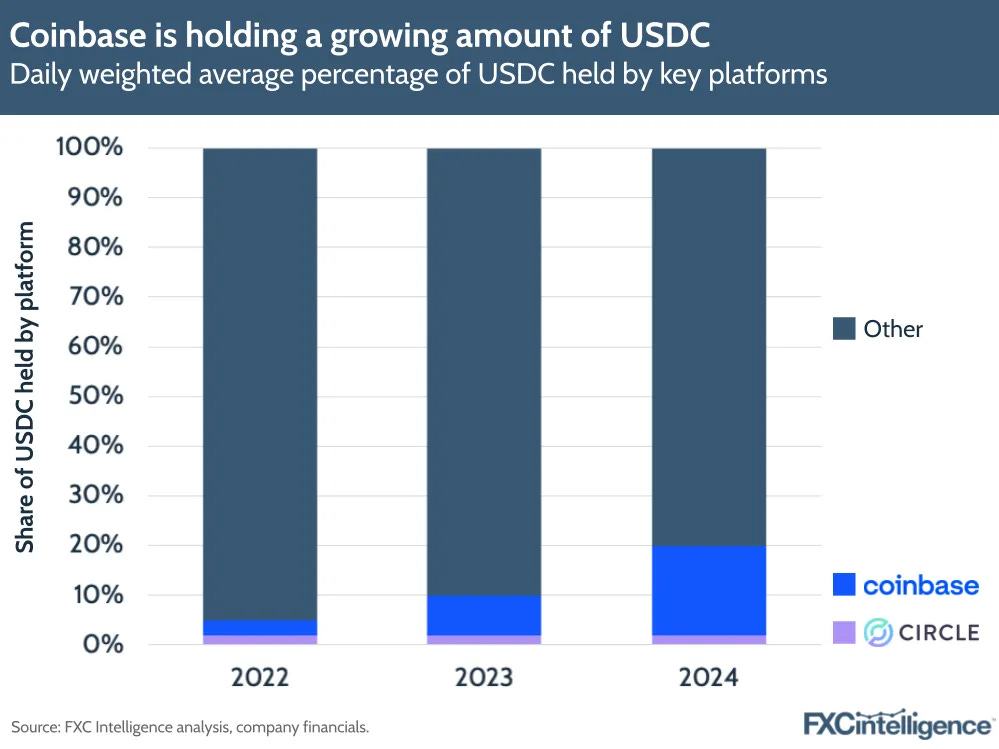

經濟誘因不同,行為也會跟著改變。這等於變相鼓勵 Coinbase 盡量將 USDC 留在自家平台,但 Circle 的目標仍是希望 USDC 在所有區塊鏈、所有應用場景中廣泛流通。果不其然 Coinbase 在 2024 年就推出了一系列的 USDC 獎勵措施3,無論是放在 Coinbase 交易所還是錢包,通通都能拿到 4.7% 的高額收益,吸引用戶將 USDC 存入。

從數據來看,Coinbase 平台上的 USDC 佔比果然從 2024 年初的 8% 一路攀升到年底的 20%。 Circle 在 2024 年支付給 Coinbase 的成本暴增了 2.17 億美元。昔日革命夥伴,未來可能因為利益分歧變成多頭馬車。如果未來美國宣布降息,還會進一步壓縮 Circle 的利息收入。

因此,Circle 申請上市除了是想成為市場上的「穩定幣第一股」,更深層的理由是籌集資金,以多角化策略建立新的護城河。

新的護城河

面對挑戰,Circle 從三方面打造新的護城河:通路、國家和資產。

通路方面,招股書揭露,Circle 去年付了一筆錢給幣安,成功讓 USDC 打入全球最大交易所。雖然 USDC 的交易流動性通常不如 USDT,但這是 Circle 通路多角化、降低對 Coinbase 依賴的第一步。另外,Circle 也積極透過跨鏈傳輸協議4(CCTP)打入鏈上 DeFi 市場。將自己定位成跨鏈基礎建設,而不只是穩定幣發行商。

國家方面,上個月 Circle 在日本也傳來好消息。USDC 獲得日本政府許可,成為日本第一款合法交易的美元穩定幣。我也是看新聞才知道,原來以前在日本買賣加密貨幣的方式這麼麻煩。過去美元穩定幣並不合法,日本交易所通常只有 JPY/BTC 交易對。若想取得 USDC,必須先從 JPY 換 BTC,再轉到國際交易所換 USDC。雖然 USDC 才剛進入日本,交易量仍然很低,但是經營 USDC 的國際市場,就是 Circle 多角化策略的第二步。

最後是資產的多角化。近期 Circle 在歐洲市場主打 EURC 歐元穩定幣。這是 Circle 自己發行的穩定幣,儲備收益理應不必跟 Coinbase 分潤。

隨著監管規則清晰,合規會逐漸成為標配,競爭只會更加激烈。Circle 不得不打造新的護城河。已經有其他業者虎視眈眈,例如支付巨頭 PayPal 發行的 PYUSD5。就算目前看來 Visa6、Stripe7 等支付網路都與 Circle 關係良好,但難保哪天不會覺得「我自己來發穩定幣好像更香」,從合作夥伴搖身一變成為競爭對手。

我看好穩定幣會逐漸成為金融系統的一部分,但穩定幣無法投資。假如 Circle 上市成功,成為穩定幣第一股。他就能和其它同樣跨足穩定幣的競爭者平起平坐,因為 Circle 是最純的穩定幣公司。投資 Circle 就相當於投資了金融轉型的大趨勢。Circle 身為幣圈老屁股,知道要在幣圈活下來的秘訣是比氣長。站得越穩,才能活得越久。