以太坊的成功,為何沒有流向 ETH?

#781

嗨,早!

問個有點失禮的問題:你現在持有多少 ETH?

原本我的 ETH 部位,應該是遠大於穩定幣。沒想到幾年過去,兩者比例越來越「均衡」,都快不好意思說這是一種投資。如果你近期也在猶豫 ETH 該留還是該賣,這篇就是為你而寫。

近期幣圈媒體 Bankless 共同主持人 David Hoffman 自曝,已經把手上的 ETH 全部賣光,並寫長文解釋理由,引發社群熱議。

Bankless 成立於 2020 年,是幣圈最「瞎挺」以太坊的媒體。Vitalik Buterin 曾多次上節目分享技術進展,紀錄片《Vitalik:以太坊故事》(Vitalik: An Ethereum Story)也安插了專屬橋段。後來 Bankless 更成立 Bankless Ventures 投資新創,幾乎把整個事業都押在以太坊。

但上週 Bankless 宣布轉型。組織裁員,共同創辦人 Ryan Sean Adams 退居幕後,把內容交棒給 David。矛盾的是,David 嘴上喊著看好以太坊,卻把 ETH 賣光了。與此同時,全美最大銀行摩根大通(JPMorgan)推出第二檔代幣化基金,仍然選擇以太坊作為區塊鏈首選。

這讓人看得一頭霧水。為什麼越來越多大型金融機構採用以太坊,過去幾年最支持以太坊的 KOL 卻反而賣掉 ETH?

賣掉 ETH 的以太坊信徒

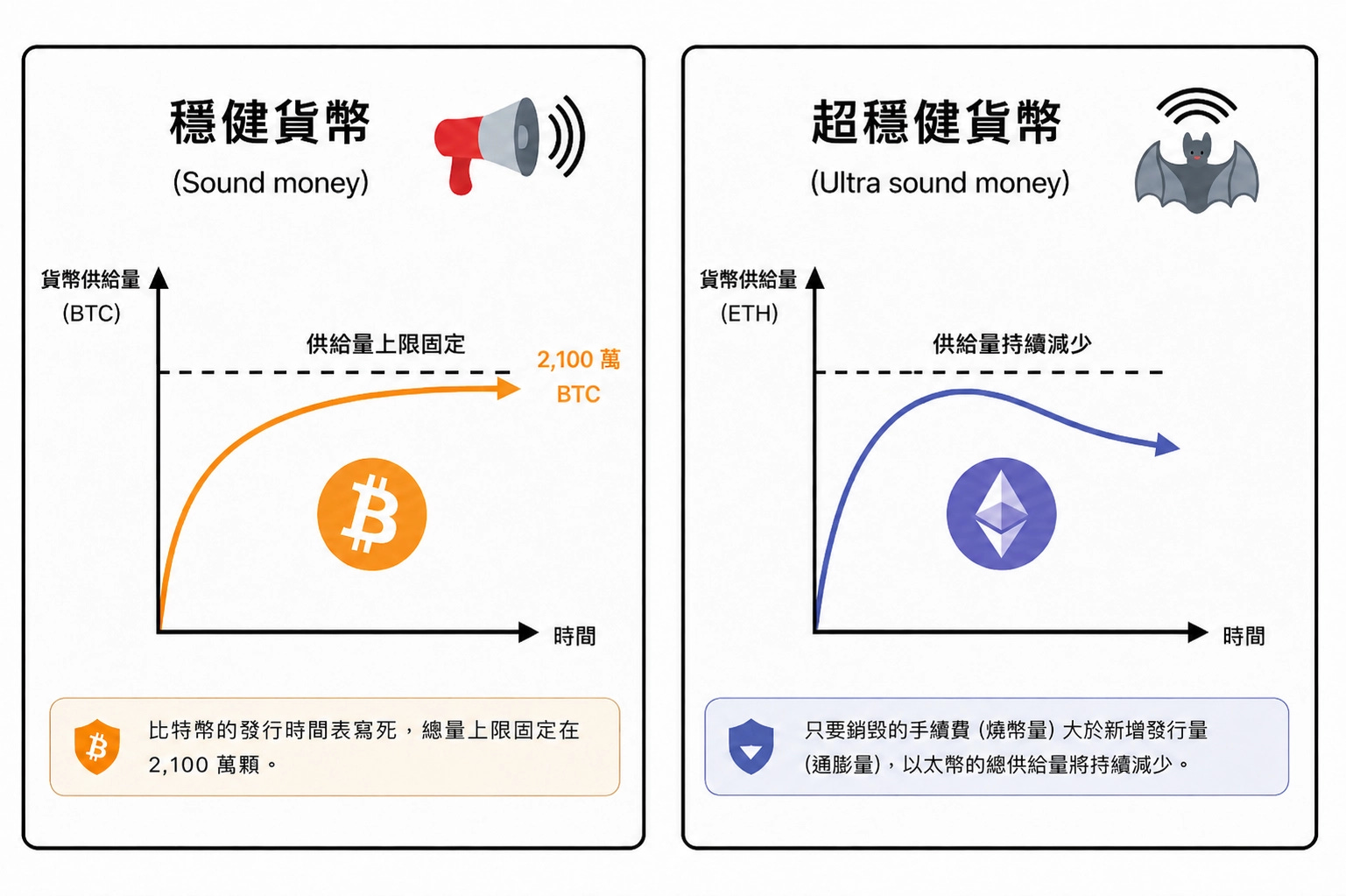

David Hoffman 長期沈浸幣圈,他最著名的主張是「ETH 是超穩健貨幣」(ultra sound money)。

這個詞起源於 Vitalik 在 2020 年的玩笑話,靈感來自比特幣。比特幣支持者常說 BTC 是「穩健貨幣」(sound money),因為總量固定,最多只有 2,100 萬顆。不像美元、新台幣這些法定貨幣,供給量會受到央行政策影響。

Vitalik 便開玩笑稱,假如 BTC 是穩健貨幣,那 ETH 就是超穩健貨幣。ETH 有銷毀機制(EIP-1559)12,當以太坊使用量增加,部分交易手續費會被銷毀,讓市場上的 ETH 供給變得更少。以 David 為首的投資者對這套說法相當買單,不僅做了一個網站追蹤 ETH 的銷毀量,還在社群平台名稱加上 🔊🦇,表示自己是 ultra sound money 的支持者。

他們相信,隨著以太坊使用量越來越大,ETH 就會越稀缺。

但這套論述,卻也成為 David 決定出清 ETH 的主要原因。他發現,以太坊的使用量確實在持續增加,卻沒有像當年想像的一樣,讓 ETH 價值水漲船高。甚至有些發展方向,還和 ETH 投資者的期待背道而馳。

最明顯的例子就是 L2。過去幾年,以太坊開發者為了解決手續費太高的問題,把大量交易推向 L2,例如 Arbitrum 或 Base。使用者須支付的手續費大幅降低後,開發者總算能嘗試非金融應用。這理應是好事一樁,但對相信 🔊🦇 的 ETH 投資者來說,交易費用下降,代表被銷毀的 ETH 變少了。故事說不通,價格也漲不上去。

偏偏主導以太坊發展方向的基金會幾乎不把 ETH 持有者放在第一順位,近期更發表文件重申四大使命:抗審查、開源、隱私和安全(censorship resistant, open source, private, and secure,CROPS),卻沒回答投資人最關心的幣價拉抬問題。

結果是,近年穩定幣、RWA 資產在以太坊上蓬勃發展,但這些成長都沒有轉化成 ETH 的買盤。也因此 David 認為,ETH 的價格成長空間已經見頂。既然幣價不會跟著以太坊成功上漲,他就應該把資產分配到其它更有成長潛力的地方,把 ETH 全數出清。

看到這裡,許多人可能會覺得奇怪。難道不是以太坊區塊鏈越成功,ETH 價格就會越高嗎?為什麼兩者會脫鉤?

語言、國家與貨幣

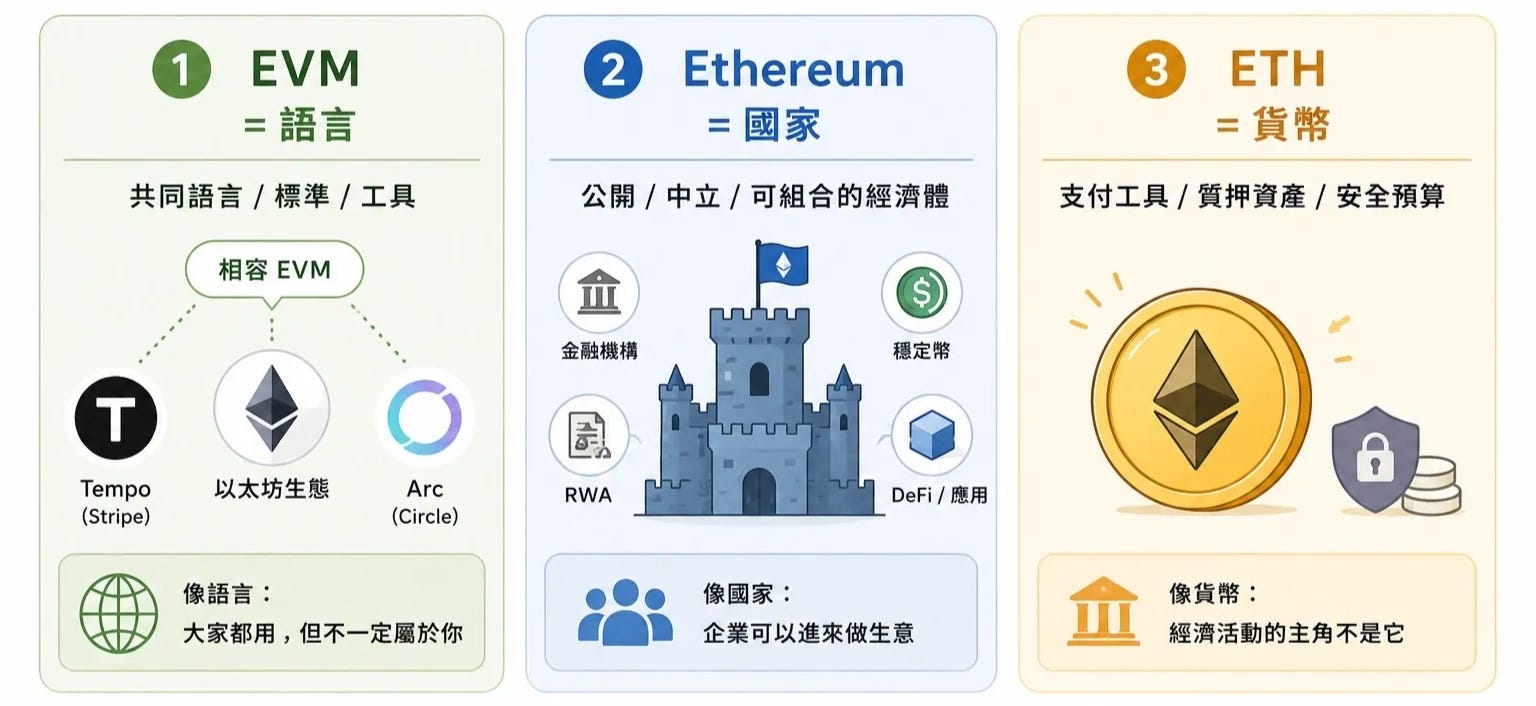

加密貨幣錢包 Daimo 的創辦人 DC 寫過一篇文章,標題是〈三個以太坊〉。他把以太坊拆成三個部分:技術(EVM)、區塊鏈(Ethereum)和資產(ETH)。對比真實世界,它們的關係就像是語言、國家和貨幣。

第一個以太坊,是技術(EVM)。它像是一種共同語言,包括 ERC-20 代幣標準、0x 開頭的錢包地址格式、Solidity 程式語言,以及各式各樣的開發工具。無論是金融機構還是新創團隊,要發行鏈上資產或打造區塊鏈產品,最優先採用的都是以太坊這套技術標準。

Stripe 推出的 Tempo 區塊鏈3,或是 Circle 推出的 Arc4,雖然都不是以太坊,也不使用 ETH,卻都選擇兼容 EVM。這就像許多國家都用英語做生意,卻未必屬於英國、用的也不是英鎊。語言的網路效應最強,卻也離錢最遠。

第二個以太坊,是區塊鏈(Ethereum)。以太坊區塊鏈就像一個國家。從 2015 年上線至今,穩定運作超過 10 年。它不是由單一公司管理,卻能持續完成技術升級,也有最豐富的鏈上應用。現在更吸引貝萊德、富蘭克林、摩根大通這些大型金融機構進駐,把傳統金融資產放上以太坊。

然而,企業可以在以太坊區塊鏈設點,卻不一定把所有生意都留在這裡。尤其是穩定幣、RWA 這類金融資產,真正的信任來源是資產發行方。USDC 的價值來自 Circle 願意讓你 1:1 兌回美元。只要 Circle 認帳,USDC 可以在以太坊流通,也可以在 Circle 自己的鏈上流通。

第三個以太坊,是資產(ETH)。ETH 就是這個國家的貨幣。過去大家認為,國家經濟越繁榮,越多人在這裡交易、開公司,理論上就會有更多人需要使用 ETH。再加上 EIP-1559 會銷毀部分交易手續費,使用量越高,市場上的 ETH 供給就可能變得更少。

但現在問題是,國家的經濟雖然熱絡,ETH 卻不是這些經濟活動的主角。穩定幣背後的資產不是 ETH;RWA 代幣背後則是股票、基金或債券。ETH 比較像交易時必須支付的手續費,而不是整個國家的稅收。以太坊的經濟成果並沒有完全回饋到 ETH 價格。

賺錢治百病,ETH 價格好的時候,大家相安無事。但價格不好的時候,矛盾就浮上檯面。人們開始質疑:為什麼國家變繁榮了,本國貨幣卻沒有跟著升值?

如果以太坊不是國家

假如以太坊是國家,那就是稅收機制出了問題。照理說,國家經濟越繁榮,企業賺越多錢,政府就能收到更多稅。稅收增加之後,還可以投入國防、教育、醫療和基礎建設,把經濟成果轉成公共預算。

但以太坊不是這樣運作。穩定幣在以太坊上流通,ETH 不會分到穩定幣背後的美債收益。RWA 代幣放上以太坊,ETH 也不會分到股票、基金或債券的現金流。只有人們透過區塊鏈轉帳、交易時,才需要以 ETH 支付微薄的交易手續費。

偏偏以太坊的長期發展方向,正是讓交易手續費變得更低。David 原本期待看到國家繁榮帶動本國貨幣升值,現在看來,以太坊更像一個免稅天堂。大家來這裡設公司、做生意,但不一定要使用 ETH 作為主要貨幣,也不一定把獲利回饋給 ETH 持有者。

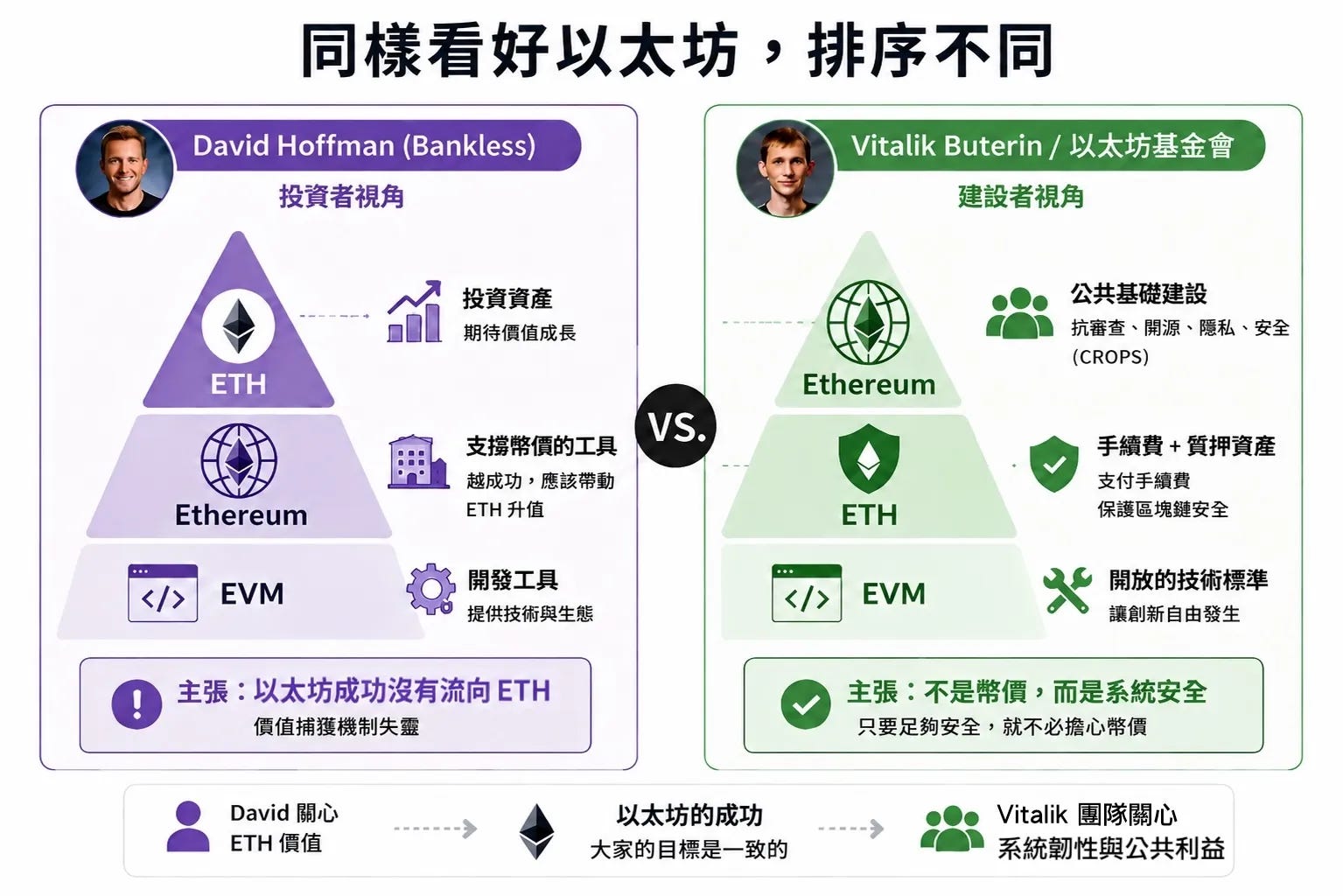

另一種可能是,以太坊根本就不是國家,而是一套開放的公共基礎建設。以太坊基金會不是政府,既不負責讓經濟繁榮轉化成貨幣升值,也不需要處理民生問題。它的使命是讓這套系統維持抗審查、開源、隱私和安全。

從這個角度看,ETH 價格就可以簡化成系統安全問題。只要 ETH 價格和質押量足以抵禦駭客攻擊,主導以太坊發展的基金會就不必煩惱幣價問題。

坦白說,我也沒把握哪個才是對的。有一部分的我也跟 David 一樣,相信以太坊越繁榮,ETH 價格就要上漲。更何況以太坊基金會這麼積極地資助公共財,不就是在扮演類似政府的角色嗎?

但另一部分的我認為,以太坊之所以有靈魂,正是因為它沒有把 ETH 持有者放在第一順位5。畢竟以太坊區塊鏈才是主角,ETH 是讓這條鏈能夠運作下去的工具。它用來支付手續費,也用來質押、保護區塊鏈安全。鏈跟幣無法拆開,但在我心中,鏈又比幣更重要一些。

我認為修正稅收、分配機制是當務之急,讓以太坊的經濟活動能回饋到公共財。我不希望以太坊變成一間替股東賺錢的公司,但也不該是沒錢蓋公共建設的免稅天堂。本來以為寫完會賣掉一些 ETH,但想想還是再看看好了 😂

本文由 GCC 贊助,免費公開。GCC 是支持華語 Web3 公共財的資助組織,長期關注開源工具、開發者教育、安全研究與以太坊生態基礎建設。感謝 GCC 贊助本文公開,讓更多讀者能一起討論以太坊、ETH 與公共財之間的關係。

可能有兩種角度,如果只有單一國家來說,國家繁榮,國家貨幣的價值不一定會增加,可以是單位價值相同,但貨幣總量增加。