數位新台幣怪怪的!央行瞎操心商業模式、不記名錢包卻要手機號碼

央行數位新台幣問卷報告暴露兩大設計矛盾:不記名錢包仍需手機號碼、央行竟在煩惱商業模式。本文從加密貨幣視角批判現行設計方向,並說明數位新台幣該如何做才正確。

嗨,早!

這篇文章討論數位新台幣的最新進展,以及我所看到的怪異現象。主題涉及公共利益,全文公開,歡迎分享討論。

數位券平台

上週立法院財政委員會邀請央行總裁楊金龍就「數位新台幣」提出專案報告。在長達 3 個小時的會議中,楊總裁透露央行正在與數位部共同籌備「數位券平台」,藉此模擬數位新台幣的發放與使用情境,最快年底就會上路。根據《商益》報導:

現行政府發放藝文券、農遊券等等平台雜亂,都必須下載不同 APP 才能取得。中央銀行正規劃與數位部「政府機關發放共用平台」介接合作,最快今年底或明年初試營運 ... 民眾將可透過銀行申辦「數位券錢包」,申辦過程與申辦銀行帳戶相同,需要基本資料經過 KYC,並經數發部合格名單比對後,政府數位券發放時,就會進入「數位券錢包」。

央行官員表示:「雖然央行還沒確定是否發行數位新台幣,但還是可利用「數位券」當做數位新台幣的前行作業。因為兩者做法很像,以後數位新台幣也是會放在數位錢包裡,只是現在錢包放的是數位券。我們也可藉此機會,看看整體運作還有什麼再改進的空間,或是還有什麼新功能可以增加。」

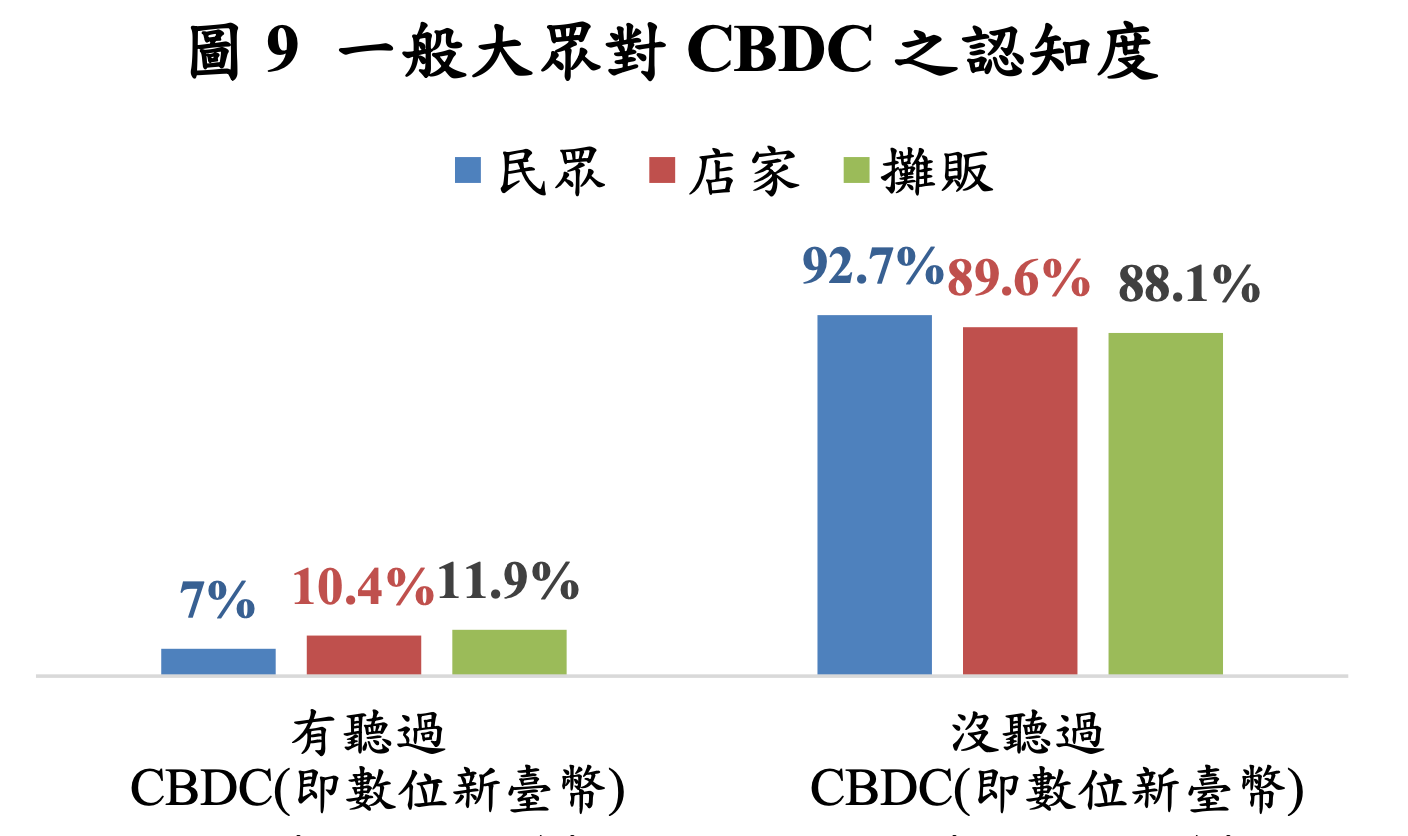

央行的委外調查顯示,高達 90% 的民眾沒有聽過數位新台幣。

數位新台幣是數位版本的紙鈔。跟銀行存款不一樣,數位新台幣只能放在「錢包」由個人保管。好處是交易時可以像現金買賣,保有交易隱私,不必擔心數位足跡被他人掌握。壞處是有可能弄丟。數位新台幣的錢包有一把「鑰匙」,就像實體的錢包、鑰匙一樣,萬一弄丟就找不回來。

當初央行要發行數位新台幣是時勢所逼。2019 年臉書宣布 Libra 計畫,打算透過區塊鏈發行穩定幣。臉書在全球有數十億用戶,人口比中國更多,誰知道祖克柏是不是密謀在網路上獨立建國?計畫隨即遭到美國政府打壓,各國則紛紛開始研發自己的穩定幣 —— 央行數位貨幣(CBDC)—— 抵禦 Libra 入侵。

後來 Libra 胎死腹中。少了外部刺激,各國央行不僅缺乏進步動力,連目標是什麼都越來越模糊。央行總裁楊金龍在報告中就坦承,現在數位新台幣沒有推出的時間表,主要看各國怎麼發展。說好聽一點是不能閉門造車,要跟全球接軌。說難聽就是沒有方向,只求不要落後。

沒有目標就沒有改進方向,央行要怎麼做好像都不能說他錯。上個月央行發表一份委外問卷調查結果,乍看呈現了社會對於數位新台幣的認知與期待。不過我仔細研究後發現,這份報告有兩大不合理之處。

手機號碼保護隱私

這份問卷總共訪談約 6,000 人,對象分為一般大眾、產業界、政府機關以及專家學者。一般大眾的調查結果最戲劇化。雖然有九成的民眾都沒聽過數位新台幣,但也有高達七成在聽完介紹之後表示願意使用。原本我有點驚訝人們的接受度這麼高,但看了文字敘述之後就理解了:

CBDC 具有應用創新功能,例如政府發放振興券、消費券或退稅等可直接撥入錢包、外幣 ATM 兌換功能、掃碼提領或可程式化支付之智能合約等,民眾均表達有需求。

這些情境確實都可以用數位新台幣,但問題是改用數位新台幣的好處在哪?我不確定有多少人深入追問差異,只是從問卷的下一題似乎可以看出人們是真心喜歡數位新台幣,或者只是喜歡政府發錢:

民眾對於數位新台幣會留下交易紀錄感到擔憂的比例為 45.2%,不擔憂比例為 51.4%。

要知道數位新台幣應有兩大特色:保護隱私、可程式化。去除這兩大特色,乾脆回去用銀行轉帳就好。

數位新台幣就像現金一樣,可以私下交易並自訂交易規則。但從問卷結果來看,人們並不是太在意隱私。即便會留下交易記錄,都有過半民眾表示不擔憂。遑論目前數位新台幣對於交易隱私的保障,遠比大家想像的還要弱:

考量風險管理,CBDC 錢包將依對象、開立方式及身分驗證程度,分為不記名與記名錢包。不記名錢包只需提供手機號碼,無需提供其他個人資料,可兼顧民眾隱私需求 ... 記名錢包由中介機構執行實名認證程序,且須妥善保管與管理用戶個人資料,中介機構僅能查閱自己及所屬用戶之相關資料。本行僅能查閱經去識別化技術處理之用戶交易資料。

上週區塊勢討論台灣大哥大之所以成立加密貨幣交易所1,其中一項優勢就是電信商擁有人們的手機號碼,形同已經完成相對嚴格的「實名認證」。但這時央行卻說:「我只跟你拿手機號碼,沒跟你要其他個人資料,這是為了保護你的隱私。」我不會說完全沒有隱私,但就是紙糊的隱私。

記名錢包就更不用說用了。如果要由中介機構執行相當於銀行開戶的實名認證流程,使用數位新台幣的優勢究竟在哪?

這時肯定有人會為央行辯護。這些規則是為了要預防犯罪、避免洗錢,理由很正當。我認同不能縱容犯罪,但打擊犯罪不是央行的職責。紙鈔本身就是中立的存在,人們的物理錢包也從不記名。紙鈔也會被用來犯罪,但不會有人因此而追究央行的責任。

數位新台幣就是紙鈔。央行要專注的應該是數位的發行、防偽及銷毀該如何進行。至於預防犯罪、商業應用,那都是別人的事。央行做不來,也做不好。

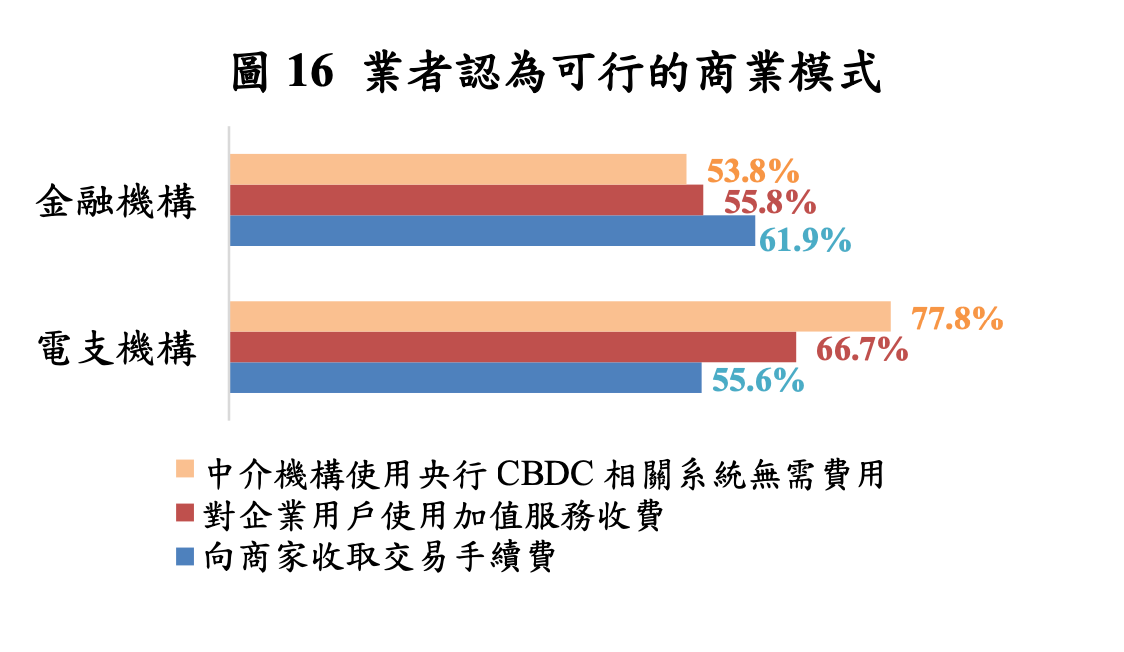

除了隱私議題之外,從這份報告中還可以看到央行正在為了數位新台幣的商業模式而煩惱。這讓我相當吃驚!

煩惱商業模式

央行在問卷當中詢問產業界(金融機構、支付業者、虛擬資產業者)對數位新台幣的看法。其中有一題是關於「業者認為可行的商業模式」:

業者認為可行的商業模式包括向商家收費、對企業使用加值服務收費,以及中介機構使用央行 CBDC 系統無需費用等(圖 16)

我把問題與回答的圖表放在下方。題目肯定是央行給的,從填答的結果來看這是一題選擇題,而不是填空題。

先不論業者如何回答,光是問題本身就非常詭異。為什麼央行需要思考商業模式?發行數位新台幣是一門生意嗎?跑來詢問業者意見又是什麼意思?

這凸顯央行已經迷失方向,誤把數位新台幣當成是另一種行動支付。貨幣是國家的基礎建設。發行、維護和更新都需要成本,但人民早就已經以稅金付過錢了。假如業者不必因為用紙鈔做生意付錢,為什麼要為了使用數位新台幣付費?

其中一個回答選項是「對企業用戶使用加值服務收費」,這更是與數位新台幣應該走的方向背道而馳。央行發行數位新台幣就像是 Tether 發行 USDT,只要管好發行和銷毀即可。至於人們怎麼使用數位新台幣,那是大家的自由,央行不應該跳出來索討加值服務費。如果 Tether 會向幣安、Uniswap 索討加值服務費,那是多荒謬的情況。

這份報告發表至今已經一個月。不知道是研究數位新台幣的專家都不好意思公開指正,或是大家都認為這些設計沒問題。但至少我身為加密貨幣的深度參與者,是完全不認同這套數位新台幣的機制設計。那該怎麼做才對?

參考加密貨幣

加密貨幣是最值得參考的模式,因為數位新台幣的特性和加密貨幣高度雷同。我用下圖說明。圖中的橫軸是資產價值由誰保管,分為個人與銀行。縱軸是資產的型態,分為物理與數位。

圖中右下角是現金,它是由個人保管的物理資產。左上角是存款,它是由銀行保管的數位資產。而加密貨幣、數位新台幣都屬於右上角,都是由個人保管的數位資產。這並不是巧合。當初各國央行希望抵禦的對象就是加密貨幣,現在央行用來發行數位新台幣的平台也是區塊鏈(Hyperledger Besu)。

說穿了,數位新台幣就是在私有鏈上的穩定幣。我相信央行內部也有專家知道數位新台幣該如何設計才正確,只是他們要面對的阻力非常龐大,因為絕大多數同事的專業都不在加密貨幣,卻個個都是傳統金融的專家。偏偏越熟悉金融的專家,越難理解加密貨幣。央行如果要做對,除了得多參考幣圈經驗,還必須學會反學習(unlearn)。