街口支付的救星:區塊鏈版餘額寶

#251

嗨,早!

今天文章沒有語音內容討論。Star 覺得錄音有點緊張,她也比較習慣用聽的。所以語音內容先暫停幾集,讓我想想要換個方式,還是要換個搭檔。也歡迎大家在文末的留言區給我回饋。

進入正題。

你在捷運站或公車站看過張鈞甯,喔不,街口支付的廣告嗎?

「託付寶」是街口支付從 2018 年 9 月就積極鋪路的新產品,主打 1.5% 的年化收益(100 萬元存一年,可以拿到 1.5 萬利息),讓街口錢包內的餘額也能開始生利息,而且利率比銀行的活期存款更高。

這就像是悠遊卡的餘額可以生利息一樣。託付寶對街口支付的價值很明確 —— 吸引更多資金停泊。街口錢包現在就像是人們隨身攜帶的零錢包,通常餘額都只有幾百元。如果是較大的金額,人們會習慣把錢放在銀行帳戶賺取利息。託付寶上線,就是想說服人們把錢留在街口錢包,甚至把銀行的儲蓄通通「儲值」到街口。

但託付寶的廣告至今已經打了超過一年,連張鈞甯的代言合約都已經到期,託付寶仍無法獲得政府核准。哪裡卡住了?

儲值不是存款

根據經理人報導:

街口集團近年為推出金融服務,不是第一次產生風波。2018 年 8 月曾宣布同年 9 月「台版餘額寶」將上線,打出保障年收益 1.2~1.8%,金管會立刻聲明,「儲值」不是存款,不能給利息,該行銷活動也跟著下架。

直到 2019 年 3 月,街口大動作取得「國票華頓投信」股權,並改名為「街口投信」,外界認為是替去年胎死腹中的服務鋪路。而當時最大爭議點,為胡亦嘉想身兼投信公司執行長,但法令規定,投信經理人不得兼職,最後遭金管會打回票。

這次託付寶事件,則是街口在 2020 年 1 月打出各種有「高過定存、年化收益率 1.5%」的廣告,胡亦嘉在 Facebook 的發文也用上「保障」字眼,再度觸犯紅線。

街口支付經營的是電子支付公司,而非銀行。街口錢包裡的錢,被監管機關認定是用戶的「儲值餘額」,而不是銀行存款。就像悠遊卡公司是電子票證公司而不是銀行,因此悠遊卡餘額也無法生利息。

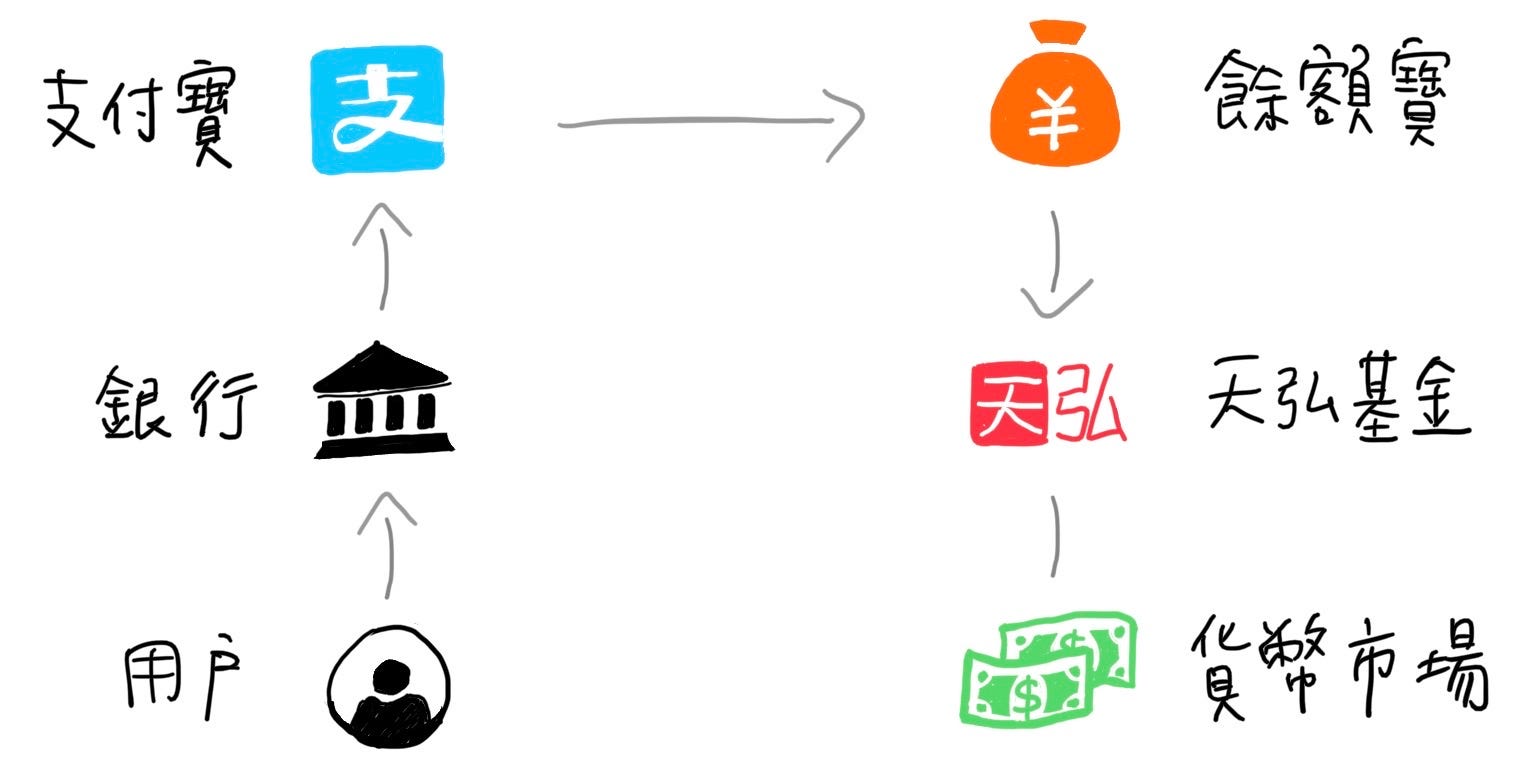

為了找尋出路,街口參考了中國支付寶的作法。支付寶不是銀行,卻早在 2013 年就推出「餘額寶」,用戶存放在支付寶的餘額也能夠賺取利息。

根據鉅亨網報導:

大陸銀行活期存款的利息很低,約只有 0.35%,但是支付寶不是銀行,基於金融監管原則,支付寶不能提供利息,於是,支付寶就祭出金融創新,推出了「餘額寶」,一旦民眾把錢從支付寶賬戶轉到餘額寶,支付寶就自動幫你買名為「天弘增利寶貨幣」的貨幣基金,就可以賺取貨幣基金的收益。

2014 年的時候,餘額寶的年化收益率曾高達 6.73%,遠遠高出銀行活存利息,吸引大批民眾投入資金。到了 2018 年,餘額寶總基金規模已經高達人民幣 1.3 兆元,成為全球最大貨幣基金。

對支付寶和街口支付來說,用戶錢包裡的餘額當然是越多越好。但礙於電子支付公司不能直接發放利息,支付寶找來投資公司「天弘貨幣基金」合作推出餘額寶。

這樣就找到發放利息的方法了。在程序上,負責發放利息的並不是支付寶,支付寶只是幫用戶串接天弘貨幣基金,用戶是靠「投資」而賺取到收益。

最後,餘額寶靠著支付寶與天弘的合作,一躍成為全球最大的貨幣基金。

街口支付當然要把這招學起來。在取得國票華頓投信的 25% 股權之後,街口支付直接將公司改名叫街口投信,以此明示用戶,存放在街口錢包裡的錢,可以透過街口投信投資台灣的貨幣基金市場獲利。街口都山寨了「台版餘額寶」,政府總該點頭了吧?

還沒。

並不是台灣法規有什麼特殊限制,問題在於街口喊出「保障」年收益 1.5%。也就是說,即便街口投信不真的能從貨幣基金市場賺那麼多錢,街口支付仍然會使出自己最擅長的「補貼」招式,保障託付寶的用戶都至少能拿到 1.5% 的年化收益率。

對用戶來說,能賺錢當然是好事,但對政府來說,這分明是掛羊頭賣狗肉。既然是替客戶投資,怎能反過來貼錢給客戶呢?街口支付的司馬昭之心,讓託付寶今年 1 月再次被政府打回票,廣告費也有去無回。

街口的意圖其實不難理解 —— 讓街口錢包可以生「利息」,且利率越高越好。我誠摯推薦敢衝敢冒險的胡亦嘉可以試試區塊鏈,不僅不用得罪政府就能輕鬆達成願望,還有機會成為全球的金融創新案例。

區塊鏈版餘額寶

台灣政府對新台幣金流管制嚴格,街口支付的業務類別並不被允許發放利息,保障收益的投資標語更是踩紅線。台灣並非特例,各國的金融科技新創若以「獲利」作為誘因吸引用戶,大多都會被政府關切。街口買下投信公司,解決了第一個問題,那就只剩保證收益的問題了。

鉅亨網指出:

倘若不保障年收益,依照目前台灣的貨幣基金報酬率與活存利率根本相差不遠,街口託付寶恐難讓人買單,這也許就是街口堅持挑戰金管會紅線的背後原因。

提升年收益的方式不外乎開源、節流,如果街口投信無法以更低的成本管理資金,那麼就得找收益更高的投資標的。

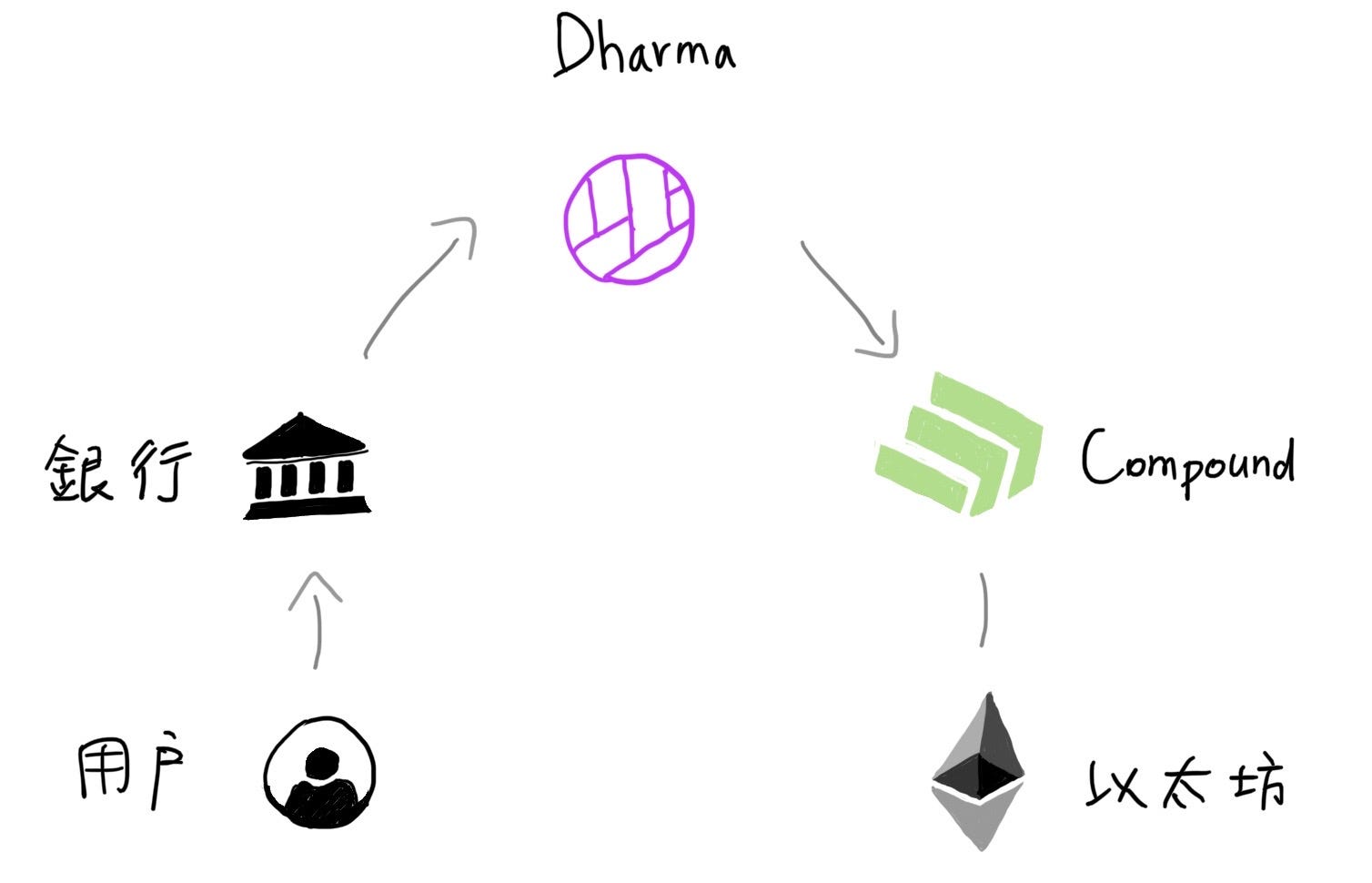

美國金融科技新創 Dharma 便主打全球首家加密銀行(cryptobank),號稱提供與銀行相同的服務及使用體驗,卻不真的是一間銀行。他們目前只做一種業務 —— 穩定幣儲蓄。

穩定幣與美金 1:1 等值。Dharma 提供的儲蓄方案不僅沒有幣價下跌的風險,還有年利率 7% 的高利活存。此外,「加密儲蓄」和傳統儲蓄的最大不同點在於每 15 秒就配發一次利息,而且參與門檻超低 —— 有 email 地址和網路連線就可參與。

Dharma 以「加密銀行」這個說法,暗示其服務能賺取利息收入,本質上它就是區塊鏈版的餘額寶。只是把支付寶錢包換成了 Dharma 自己開發的「Smart Wallet」,再把天弘貨幣基金換成 Compound 借貸平台。天弘投資的是全球貨幣市場,Compound 投資的則是穩定幣借貸市場。

我相信大多數的餘額寶用戶都不太清楚天弘貨幣基金到底如何賺錢,反正只要有錢進來就好了。我曾經詳細介紹過 Compound 如何運作以及它的風險,但若不熟悉穩定幣借貸市場的人,也可以簡單地把 Compound 視為另外一個天弘貨幣基金即可。

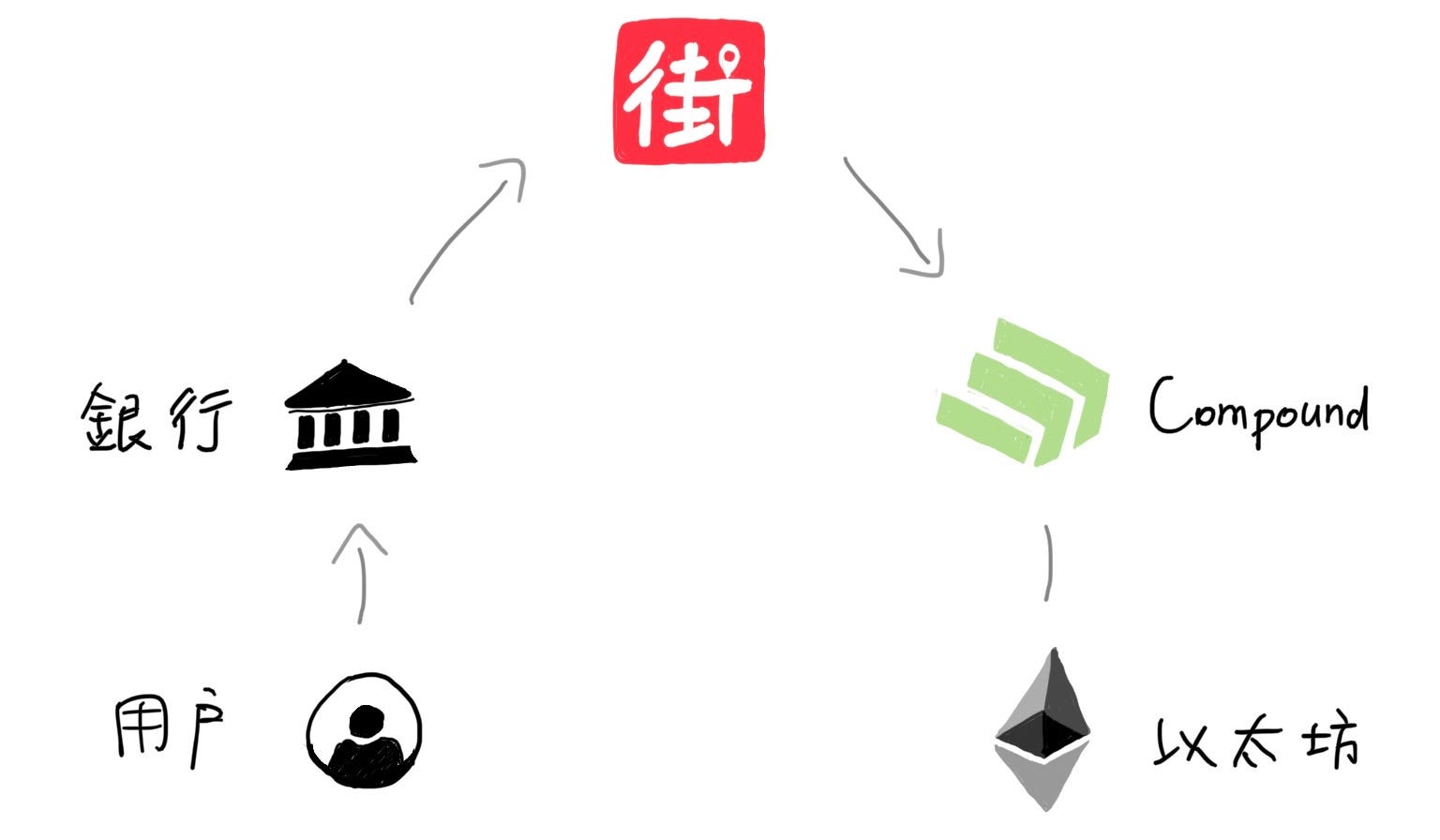

Dharma 這樣的組合,能提供多少年利率呢?8%。但 Dharma 會從中抽走 1% 當手續費,所以可以給用戶 7%。

相較之下,街口收購國票華頓投信股權,忙了半天,最終卻還得擔心支付給用戶的利息能否達到 1.5%,只好在臉書上公開「掛保證」,卻直接觸碰金管會紅線。或許街口投信可以考慮把錢投到穩定幣借貸市場,承諾用戶 5% 利率都不是問題。這不僅對街口自己有利 —— 吸引用戶資金停泊 —— 也是在區塊鏈領域的一項創新。

Dharma 及其他區塊鏈新創難以持有用戶的新台幣或美金。因此 Dharma 選擇透過美國金融科技新創 Plaid 的服務,串連用戶銀行帳戶與旗下的 Smart Wallet。當錢從銀行帳戶進到 Smart Wallet 的同時,Dharma 還做了以下兩件事:

把美金換成等值的穩定幣 Dai

把 Dai 放到 Compound 放貸

不僅每 15 秒發一次利息,用戶還可以隨時把 Dai 提領到銀行帳戶,就會直接變成美金。零手續費。

對用戶來說,把錢從銀行提出,換一個地方放,就能開始賺 7% 年收益。餘額寶串起電子支付錢包和貨幣基金市場,而 Dharma 則串起美國銀行帳戶和穩定幣借貸市場。兩者在架構上可以說是完全相同,只是投資的市場不同。

街口的託付寶身為後發者,何不綜合兩者優勢。街口支付持有人們的小額資金,而街口投信則可以透過 Compound 從穩定幣借貸市場賺取 8% 的年化收益。錢和服務都已經就緒,就看街口願不願意做了。

區塊鏈新創往往有不錯的點子與技術,卻老是碰不到人們的錢。去中心化金融縱使利率再高,卻難以跨越與新台幣市場之間的鴻溝。總不能老是要用戶跋山涉水,先去註冊交易所、做實名認證,再自己想辦法把新台幣換成穩定幣吧。

街口能解決區塊鏈新創面臨的瓶頸,而去中心化金融市場則可以解決街口投資收益太低的問題。若兩者相互搭配,或許人們以後真的會將一筆資產,放到街口錢包裡賺「利息」?

很棒的想法,不過我記得compound借貸平台也是有風險的?理論上要達到1.5%的機率是很大的,但還是有可能達不到,甚至侵蝕到本金,街口還是不能保障收益,除非他進行補貼。街口若可以保障收益吸儲值,事實上他就是在做銀行業務了,但政府對銀行監管上是有嚴格規範的,等於是它實質上享受了這樣的身分,但卻避開了大部分的監管?就使用者來說,也會直覺的認為把錢放在這跟銀行一樣,麻痺了對風險的認知。

想詢問若投信的基金要投資穩定幣這類較不主流的標的,是否會受限於法規,否則為何大部分投信沒有此作為,抑或其是卻步於大眾對穩定幣的不了解及標的本身的風險問題呢,謝謝。