把台灣 AI 供應鏈賣向全球:台股代幣化的另一條路

#786

嗨,早!

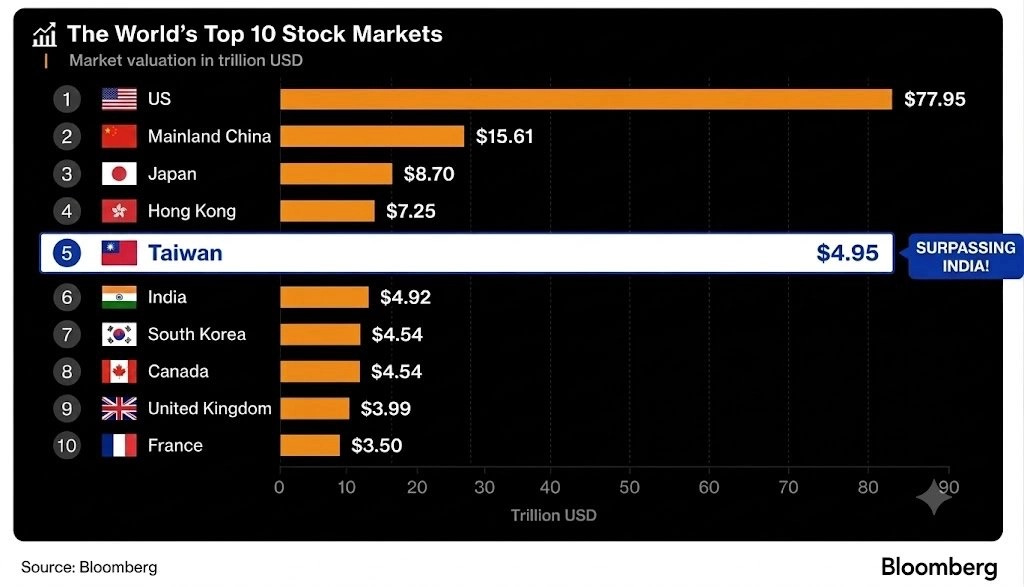

上個月台股總市值正式超車印度,成為全球第五大股票市場,僅次於美國、中國、日本和香港。昨天台股大漲 1,200 點,再度逼近歷史高點。

台灣人投資美股,管道多元又方便;但外國人想投資台股,至今仍困難重重。

前幾週,區塊勢邀請券商公會金融科技小組召集人郭美伶錄音,聊台股代幣化的最新進展。我才知道,目前討論多半集中在提升效率,例如把 T+2 交割縮短成 T+0,或讓股票和基金直接互換,不必先換回新台幣。這解決的是內需市場,讓台灣投資人交易得更順。

但股票代幣化還有另一條路:讓海外投資人更容易持有台股。其實,把本國股票賣到國外,早就不是新鮮事。最知名的案例,就是台積電在美國發行的美國存託憑證(American Depositary Receipt,ADR)。

台股外銷不是新鮮事

台積電(2330)雖然在台灣上市,但美國投資人不用來台灣開證券戶,也能透過 ADR 用美元投資台積電(TSM):

ADR 的中文是「美國存託憑證」。它不是股票本身,而是一張對應海外股票權利的憑證。透過 ADR,非美國公司可以進入美國市場,讓投資人直接用熟悉的帳戶、美元與交易制度投資海外公司。

截至 2026 年 6 月,台灣只有 5 家公司在紐約發行 ADR,分別是台積電、日月光投控、中華電、南茂和聯電。為什麼這麼少?原因可以簡化成一道公式:發行成本 > 預期收益。

在美國發行 ADR 成本不低。公司得符合美國證管會(SEC)的要求,找存託銀行、律師和會計師,並持續遵守資訊揭露與內控制度。這就像一筆每年動輒數百萬美元的訂閱費,而且不管公司大小,成本都差不多。

那為什麼還有人要發 ADR?因為它能打開美國市場。買家變多,更容易推高公司市值;股票交易活絡,公司也更容易被全球投資人看見。在紐約掛牌更是一種背書,代表公司通過嚴格的監理標準。

台積電是最成功的案例。美國投資人知道手機、電動車和 AI 晶片背後都有它,因此預期收益足以支撐發行成本。但國巨、台達電等 AI 供應鏈公司面臨的問題不同。它們名氣不如台積電。對這些公司來說,問題不只是 ADR 很貴。即便花了大錢,也未必能吸引足夠多美國投資人參與。

於是形成一道死循環:海外投資人不熟悉,所以公司不值得發 ADR;沒有 ADR,又更難被海外投資人看見。股票代幣化的另一種想像,就是用更低成本打破這個循環。