交易所特許制:路邊攤升格餐廳、隱形的紅線

#769

嗨,早!

行政院上週通過了《虛擬資產服務法》草案並送立法院審議,期望能在 2026 年三讀通過。

這是金管會自 2021 年起,分四階段納管加密貨幣交易所的最後一步。法律一旦通過,在台灣經營加密貨幣交易所將比照金融業管理。業者沒有獲得金管會許可就開門做生意,最重可處七年有期徒刑。

過去幾年,加密貨幣交易所一直在做類似金融的生意,在法律上卻被當成路邊攤管理。金管會的任務就是輔導路邊攤升格成餐廳。可能會有業者抱怨經營成本變高,但對於把錢放在交易所裡的投資人來說,其實是好消息。先從連假期間高雄發生的毒春捲事件說起。

毒春捲

連假期間,高雄傳統市場的春捲攤發生食安風波,超過 157 人食物中毒就醫。

媒體發現這家攤販既沒有公司登記,也沒有投保產品責任險。若以每人賠償上限 30 萬元估算,後續賠償金額將超過 4,000 萬。攤販老闆恐怕從沒料到,春捲一份才賣幾十元,現在卻得面臨天價求償。但新聞也引來網友嘲諷,全台哪個市場小販有公司登記,還會主動投保產品責任險?

這就是癥結所在。路邊攤規模小,一天賣幾十碗麵、服務幾十組客人,政府也知道不必比照連鎖餐廳的標準管理。沒想到清明連假人潮一來,春捲攤的生意瞬間升級,卻沒有相應的風險管理。現在恐怕老闆的畢生積蓄都不夠賠。

生意越好,責任越大。過去幾年,加密貨幣交易所一直在做類金融生意,法律上卻只被當成路邊攤在管。每次出事,投資者往往求償無門。於是你會看到許多網友評估一家交易所可不可靠,竟然是看背後的老闆夠不夠有錢、賠不賠得起。

但你會用「老闆有沒有錢」來決定要不要去一家餐廳吃飯嗎?如果擔心食安問題,真正該看的是它有沒有營業執照、有沒有衛生合格標章。況且賠得起跟願意賠,根本是兩碼子事。

於是,自 2021 年起,金管會開始要求交易所業者完成洗錢防制聲明,更逐步提升經營門檻。許多攤商因為生意太好被國稅局盯上,表面上只是要開始開發票、繳營業稅,實際上整個經營方式都要跟著升級。食材來源要能追溯、廚房人員要有證照、環境要符合衛生標準,就連建築執照都會被翻出來檢視。

如何經營餐廳已經有明確標準,但交易所的法規該怎麼訂才能保護消費者?這就是《虛擬資產服務法》的意義所在。

法規的背後

每段標語背後,都有一段不為人知的故事。

法規也不例外。《虛擬資產服務法》草案洋洋灑灑 39 頁,每一條都是從過去幾年全球加密貨幣市場的實際災難中學來的教訓。

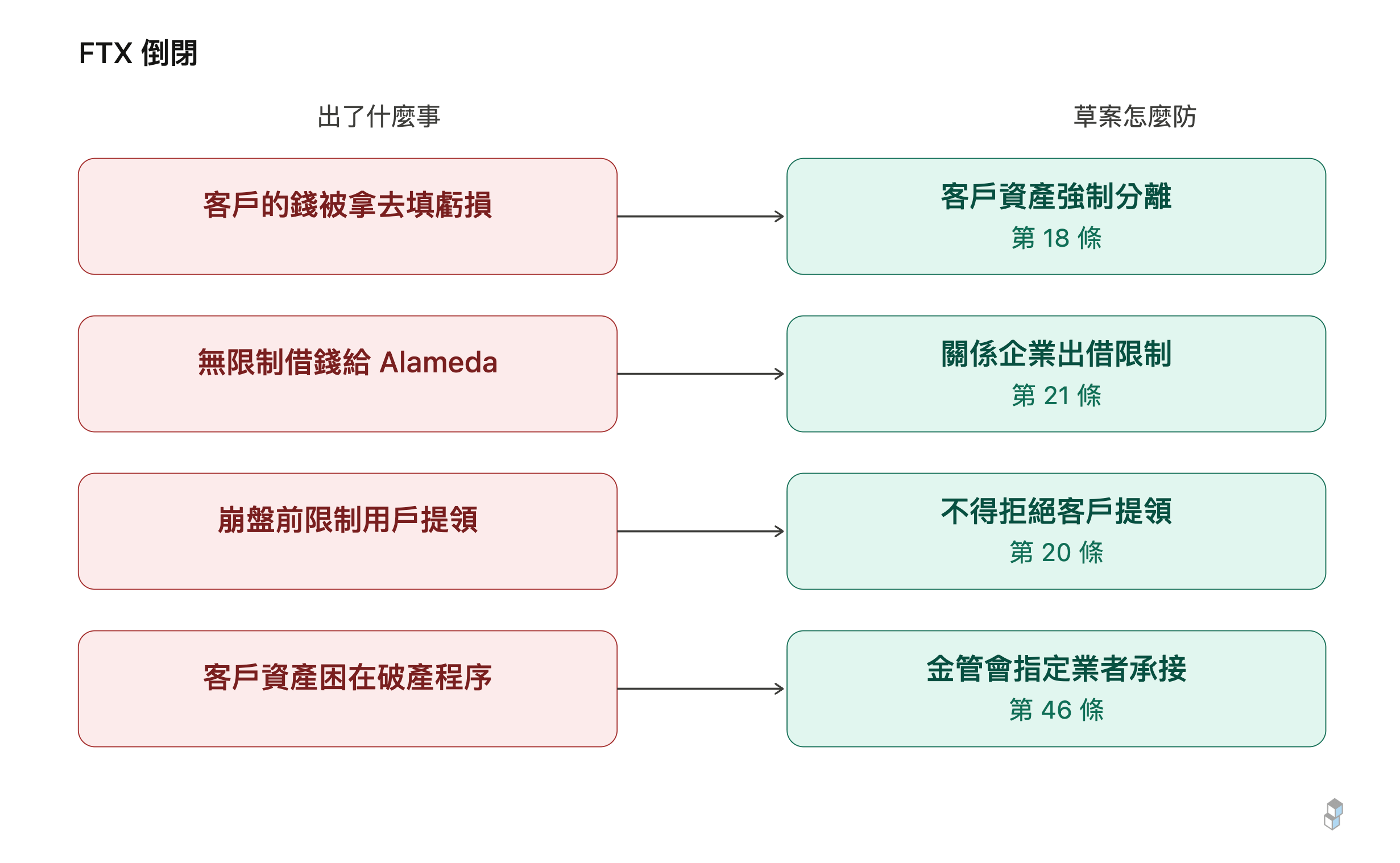

FTX 倒閉

以最刻骨銘心的 FTX 交易所倒閉事件為例。時任執行長 SBF 私自把用戶的錢拿去填補自家造市商 Alameda Research 的虧損1。東窗事發後,FTX 開始限制用戶提領。破產後,人們還得指望幣安等財力更雄厚的業者接手。最終,客戶的資產被混在整個破產集團裡,花了三年才拿回部分資產。

這次草案明訂客戶資產與交易所自有財產強制分離。即使交易所破產,客戶的錢也不會被拿去還其他債務(第 18 條)。交易所對關係企業的出借更必須受到限制,不能像 FTX 那樣無限制地把客戶資產搬給 Alameda Research(第 21 條)。

此外,交易所不得拒絕客戶提領資產,不能在出事前先堵住出口(第 20 條)。萬一交易所真的撐不下去,金管會可以直接指定其他合格業者承接業務,讓投資者更快拿回資產(第 46 條)。

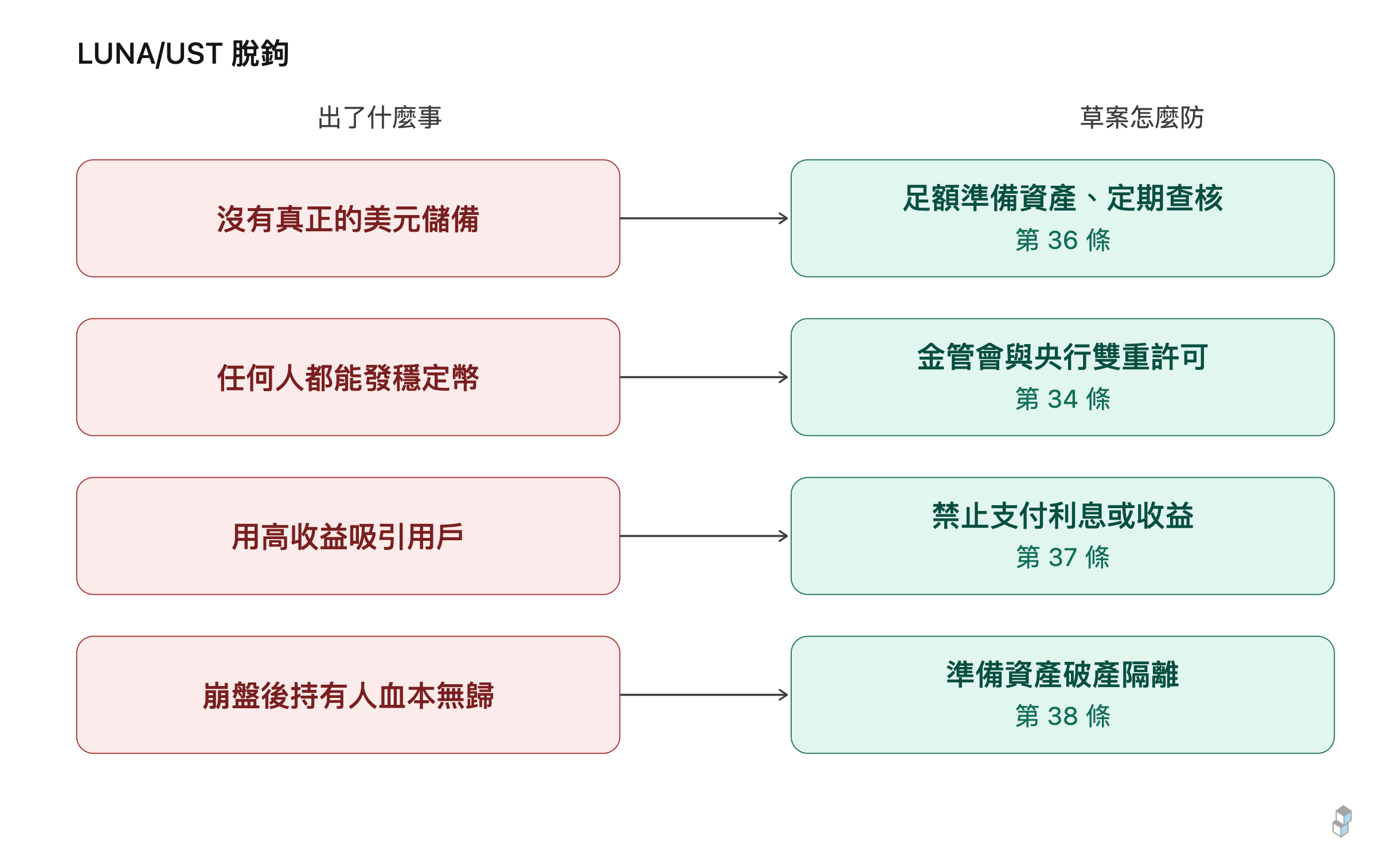

LUNA/UST 脫鉤

2022 年的 LUNA/UST 崩盤則是穩定幣的噩夢。UST 號稱與美元一比一掛鉤,但沒有真正的美元儲備,而是靠跟姊妹幣 LUNA 之間的演算法套利機制維持幣值。然而當市場信心動搖,持有人大量拋售 UST,套利機制不僅沒有穩住價格,反而讓 UST 和 LUNA 陷入死亡螺旋,雙雙歸零2。幾百億美元在幾天內蒸發,持有人損失慘重。

草案為此設立了穩定幣專章。在台灣發行穩定幣必須同時取得金管會與央行許可(第 34 條),發行人必須持有足額的準備資產,存放在台灣境內的金融機構,而且要跟發行人自己的錢分開存放、定期查核(第 36 條)。這直接排除了演算法穩定幣。

除此之外,發行人不能以任何形式支付利息或收益(第 37 條)。即使發行人破產,準備資產也不能被拿去還其他債務,穩定幣持有人享有優先受償權(第 38 條)。

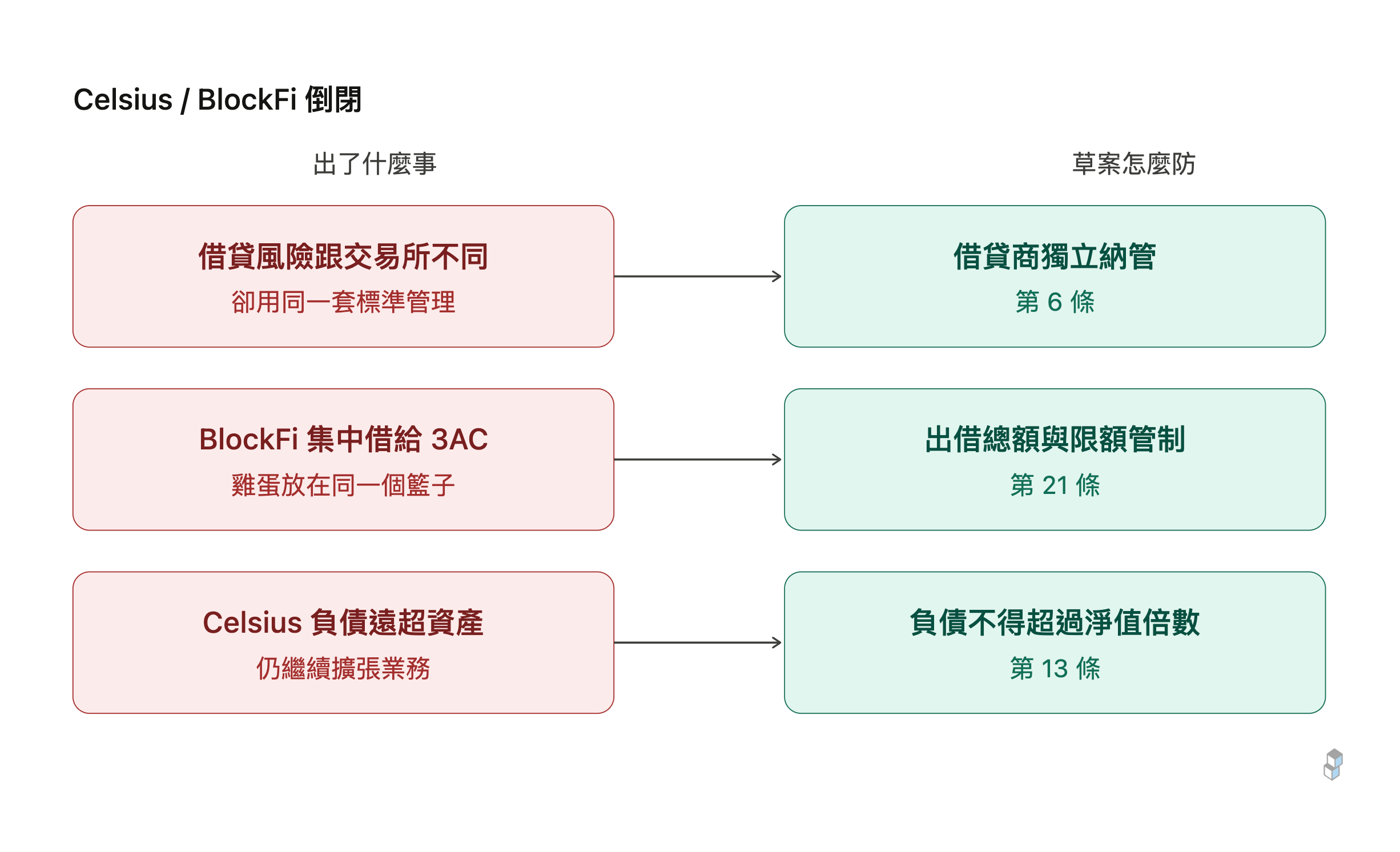

Celsius / BlockFi 倒閉

LUNA/UST 崩盤之後,還引發了借貸平台的骨牌效應。對沖基金三箭資本(Three Arrows Capital,3AC)因為重押 LUNA 破產3,連帶拖垮了跟它有大量借貸關係的平台。生息平台 BlockFi 把大量客戶資產集中借給 3AC 投資,3AC 倒了之後這筆錢收不回來,BlockFi 跟著破產4。Celsius 則是把客戶存進來的加密貨幣拿去做高風險的 DeFi 投資,虧損擴大後資不抵債5。

金管會敏銳地意識到,交易所出事通常是因為正常業務之外的挪用或被駭。但借貸商的風險則是內建在商業模式裡,屬於品質把關問題。因此,草案把借貸商獨立出來管理(第 6 條)。金管會可以針對借貸商設定出借總額上限和個別出借限額,避免像 BlockFi 那樣,把雞蛋全放在 3AC 的籃子裡(第 21 條)。借貸商的負債總額也不得超過淨值的一定倍數,防止像 Celsius 負債遠超資產,卻還繼續擴張(第 13 條)。

我會說這是一部認真的草案,幾乎每一條都能找到對應的歷史事件。通過之後,也有助於消除傳統金融對加密貨幣的歧視。

隱形的紅線

我在網路上幾乎找不到反對的聲音。

因為這部法限制的是替用戶管錢的業者,而不是加密貨幣本身。人們還是可以把比特幣提領到個人錢包保管,責任自負。但如果你選擇把資產交給別人保管,那個人就該受到嚴格約束。誰不想更安全?這不僅與去中心化不衝突,長期來看,監管還帶來更多選擇。

至今多數銀行仍然不敢跟交易所做生意,即便集團內部有團隊在研究區塊鏈也不例外。銀行只要聽到客戶資金來源是虛擬貨幣,輕則提醒,重則直接關戶。銀行的顧慮也情有可原。做虛擬貨幣生意踩雷風險高。既然獲利有限、風險無限,那還是少碰為妙。

在銀行眼裡,交易所無論生意好壞,通通都是「路邊攤」。那是一條隱形紅線。去年中華郵政開第一槍,終止交易所的約定轉帳服務,間接限制大額轉入。雖然沒人公開說不歡迎加密貨幣,但事實擺在眼前。

守法的業者啞巴吃黃連。或許這些業者領先主管機關,以最高標準自我要求。但在「餐廳」的標準還沒訂出來之前,保守的銀行就是不願跟你來往。

對業者來說,開餐廳的經營成本當然比路邊攤更高,畢竟廚師要有證照、環境要定期消毒,還要開發票報稅;但好處是供應商願意讓你月結,百貨公司還會歡迎你進駐。金管會應該不會讓業者付出了開餐廳的成本,卻還是被當成路邊攤對待吧。應該啦。