AI 代理人的支付革命:穩定幣會取代刷卡購物嗎?

穩定幣要搶的不是你的信用卡,而是 SWIFT。拆解支付三層架構,看懂 AI 時代誰才是真正的輸家。

嗨,早!

先來分享個全新里程碑。這週我為金管會(證期局、櫃買中心)開通了企業訂閱服務。代表未來主導台灣加密貨幣政策與監管的政府官員,也會和大家一樣,每週透過區塊勢掌握市場的即時動態。歡迎加入!進入正題。

上週彭博社報導,Circle 和 Stripe 正積極佈局 AI 支付系統。因為他們看好未來 AI 之間的交易將以穩定幣結算,而不是刷信用卡。

兩年前就開始為 AI 開發專用錢包的 Coinbase 執行長 Brian Armstrong 也在社群平台表示:「AI 的交易數量很快就會超越人類。它們無法到銀行開戶,卻可以擁有加密貨幣錢包。想想這件事。」

但在許多人看來,這更像是穩定幣產業描繪給所有人看的願景。畢竟,多數 AI 都還沒有支付能力。直到近期,風向才出現轉變。

AI 不刷卡

上個月,研究機構 Citrini Research 的報告《2028 全球智能危機》在科技與金融圈引發熱烈討論。報告發佈當天 Visa、Mastercard 和 American Express 股價應聲重挫 5%,目前全球瀏覽量更已突破千萬次。

Citrini 推論,AI 代理人不會刷卡,而會直接用穩定幣付款。關鍵在於摩擦成本。

假如你想買一雙新鞋,找到兩家網路商店:

A 商店:售價 2,000 元,只能銀行轉帳

B 商店:售價 2,050 元,可用 Apple Pay 刷卡

你會選擇哪一家?

許多人寧願多付 50 元,也懶得打開銀行 app 手動轉帳。Citrini 把這種現象稱為「習慣性的中介化」(habitual intermediation):人們因為刷卡方便,而願意承擔額外成本。用方便換營收,正是信用卡公司的商業模式。

但 AI 不一樣。操作銀行 app 對 AI 來說一點都不麻煩,還能立刻省下 50 元。何樂而不為?AI 會自動尋找交易成本最低的支付方式。無論是銀行轉帳還是加密貨幣,都只是幾行指令的功夫。

過去幾年,人們抱怨鏈上操作複雜、容易被釣魚,在 AI 看來根本不成問題。假如未來人類高度仰賴 AI 完成交易,這套專為人類習慣設計的信用卡機制(以及背後的 3% 手續費),就很可能被繞過。

但這套說法有個破綻,如果穩定幣即將取代刷卡,為什麼幣圈現在人手一張穩定幣 Visa 卡1,而不是直接用穩定幣付款就好?

層次不同

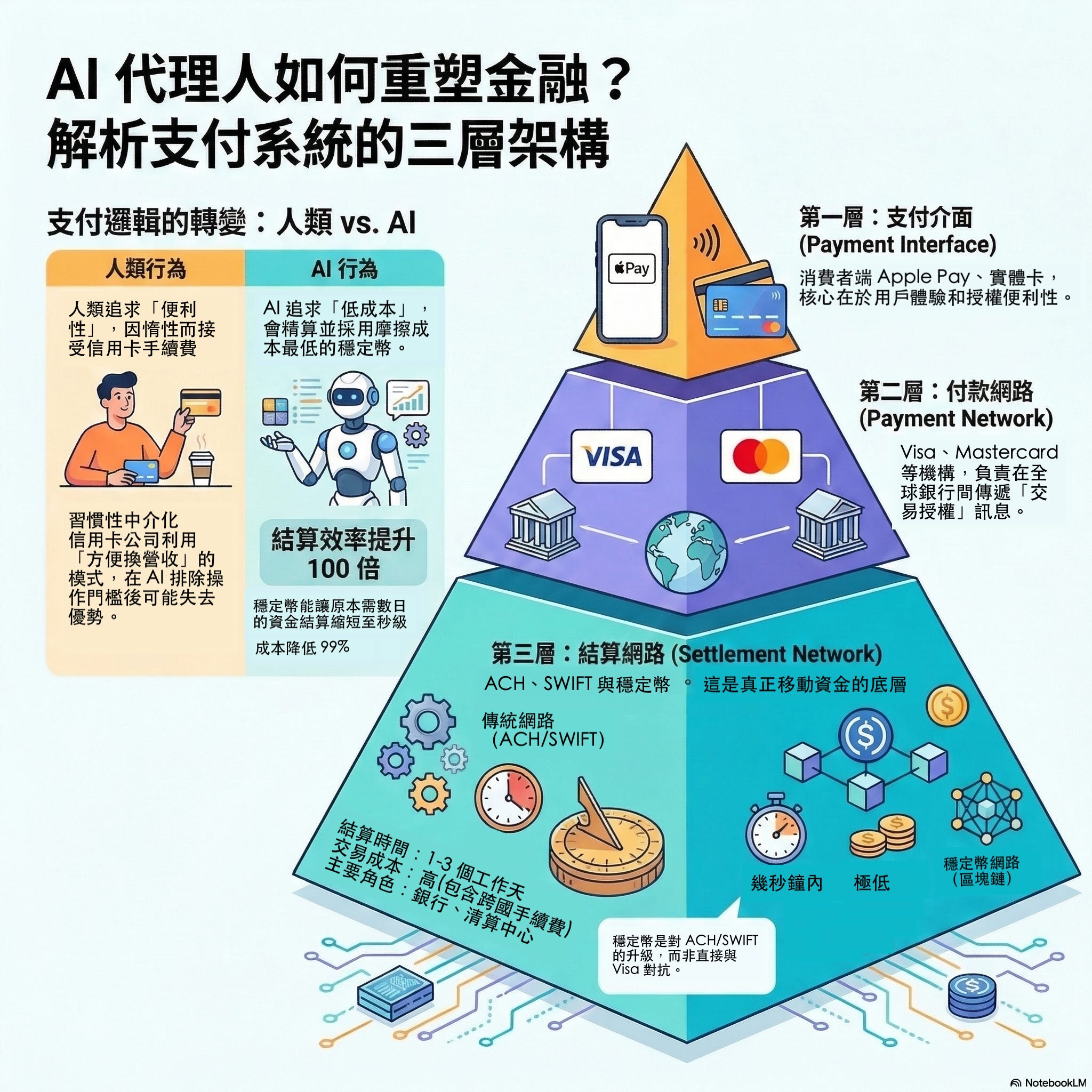

穩定幣新創 Crossmint 創辦人 Alfonso 在 2025 年寫了一篇經典好文,標題是〈穩定幣正在取代 Visa 與 Mastercard 嗎?〉,直接點出這場辯論的盲點:

人們一直在進行錯誤的辯論 … 穩定幣正在取代的是 ACH 和 SWIFT,而不是 Visa 和 Mastercard。Visa 與 Mastercard 也明白這一點,所以他們不是在對抗穩定幣,而是把它整合進結算網路。

Alfonso 將支付分成三個層次,由上而下依序是:

支付介面:Apple Pay、實體卡和 LINE Pay,是消費者使用的付款方式

付款網路:Visa、Mastercard 和 AMEX,是授權交易的發卡組織

結算網路:ACH、SWIFT 和穩定幣,是負責資金移動的轉帳系統

人們刷卡消費的當下,錢並沒有移動。櫃檯 POS 機只是送出授權請求,待銀行確認額度後回覆核准或拒絕,幾秒鐘就能完成。Visa 和 Mastercard 的角色就是在全球銀行之間傳遞這些訊息。真正的資金轉移是透過 ACH、SWIFT 完成結算,要等一到三個工作天。