美股投資人必看!如何用穩定幣節省 99% 跨國電匯成本?

台灣投資人每年白繳大筆電匯費。手把手示範如何用穩定幣入金海外券商,實際省下 99% 費用的完整操作流程與注意事項。

嗨,早!

正好一年前,Stripe 宣布以 11 億美元收購穩定幣 API 新創 Bridge,成為幣圈史上最大收購案。當時我在文章結尾提到1:

現在跨境匯款的模式,都有個錢難以實際移動的前提,穩定幣讓人們的錢總算可以跨越國界,真正動起來。當既有的前提被推翻,未來金融機構會如何管理他們的資產?假如穩定幣真的能成為信用卡、SWIFT 或是銀行匯款,發展成一種獨立的支付類別,那麼 Stripe 現在豪擲 11 億美元把 Bridge 買下來,就是一筆划算的投資。

時隔一年,假設已經成真。人們普遍意識到穩定幣的重要性,但問題是要怎麼在日常生活中使用它?對台灣人來說,投資美股是最好的切入點!

複委託、海外券商的隱藏成本

我身邊有不少人都是 NVDA、TSLA 或 AAPL 的股東,也有人透過 VT、SPY、QQQ 投資指數。但這些股票都沒在台灣上市,必須靠複委託、海外券商才買得到。

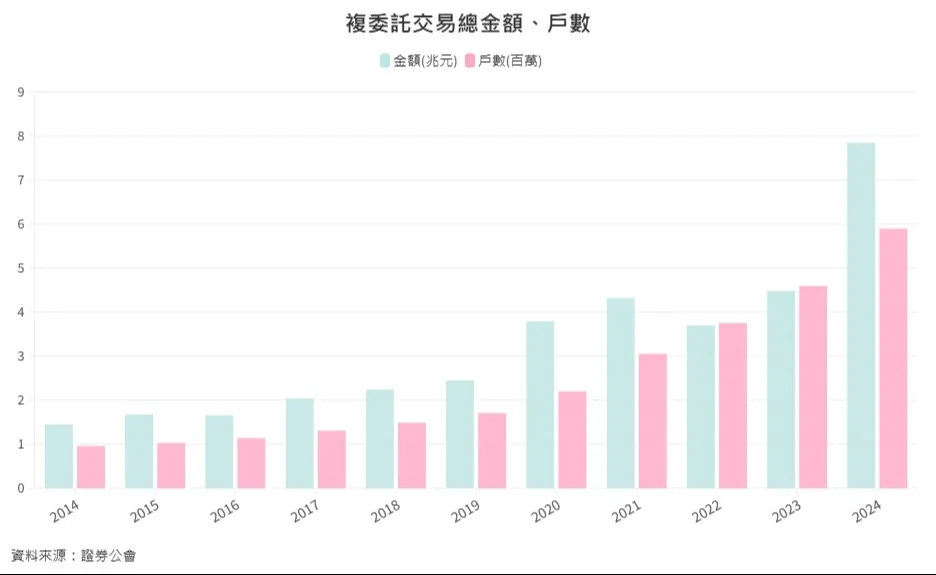

根據玉山證券的統計,2024 年全台的美股複委託戶數突破 580 萬、交易金額高達 7.8 兆台幣,雙雙創下歷史新高。複委託雖然方便、安全,但缺點是交易手續費比海外券商高出許多,約 0.1% 到 1% 不等。對於要長期投入的人來說,成本不低。

反過來說,直接開立海外券商帳戶(像是第一證券、盈透證券、嘉信證券)雖然能節省交易手續費,但代價是要支付跨境電匯成本。跨國轉帳不便宜,每次動輒台幣上千元,處理時間還是以「工作天」為單位。網路上有許多文章在教如何節省電匯成本,建議的做法大多是「一次匯多一點比較划算」。簡單來說,本金小走複委託,本金大才去開海外券商帳戶。

穩定幣正在打破分界。近期有越來越多加密貨幣錢包開始內建美國的銀行帳戶,而且直接將美元與穩定幣畫上等號。錢包既可以「轉入穩定幣、提領美元」,也可以反過來「轉入美元、提領穩定幣」,直接繞過 SWIFT 轉帳系統,不必再支付昂貴的跨境電匯費用。

如果把這套機制結合美股投資,能替投資人省下 99% 的跨國電匯成本。本金越小,省得越多!

當天入帳、手續費 20 元

台灣人若要透過海外券商投資美股,最標準的做法是從台灣銀行帳戶透過 SWIFT 跨國電匯到海外券商帳戶。《市場先生》實測後發現費用要 1,700 台幣,難怪小資族寧可選擇台灣券商的複委託服務。

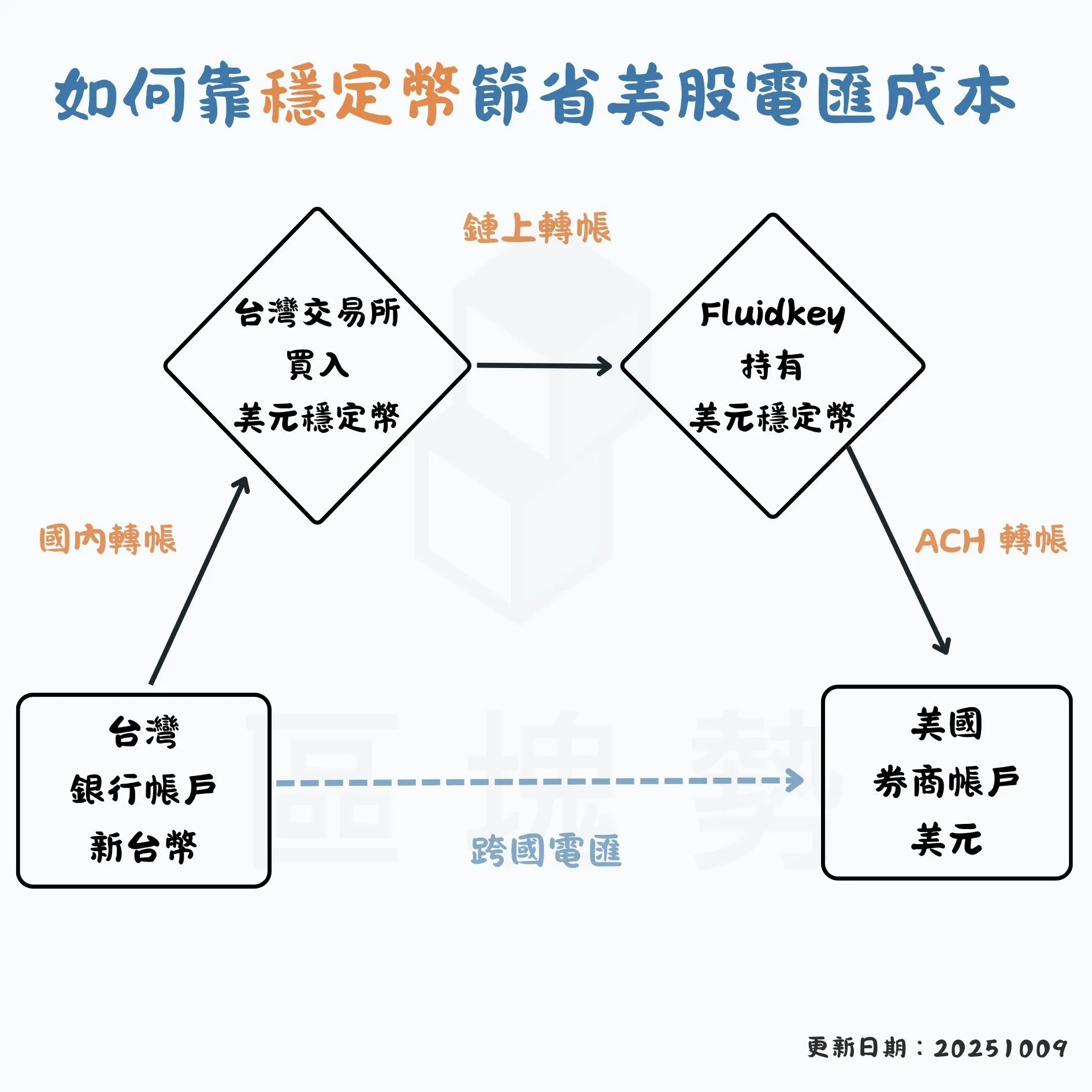

好消息是未來小資族可以改走穩定幣,以極低成本將錢轉到海外券商帳戶。雖然步驟比較多,但不僅到帳的速度更快,還可以把手續費壓到銅板價。下圖是我整理的實際操作流程:

以往跨境電匯又貴又慢,現在透過區塊鏈只要幾分鐘就完成。整個流程分為三大段:

買幣:新台幣 → 美元穩定幣

提領:交易所 → 加密貨幣錢包

轉入:錢包 → 海外券商帳戶

買幣就不多說。如何把銀行帳戶內的新台幣,變成交易所內的美元穩定幣,各家交易所都有教學。建議買 USDC 方便後續操作。

下一步是提領。這篇文章我以 Fluidkey 錢包為例2,因為它不只可以轉入美元變成穩定幣,也可以將穩定幣以美元形式轉出。但它目前只支援以太坊生態系的區塊鏈,包含 Arbitrum、Base、Ethereum和 Polygon 等。在交易所買入的穩定幣必須走這幾條區塊鏈出來,錢包才收得到。這非常重要!

在 Fluidkey 收到穩定幣之後,理論上就能直接以美元的形式轉出到券商帳戶。但目前 Fluidkey 限制只有 Base 鏈上的 USDC 才能以美元形式匯出。因此需要用 Fluidkey 內建的跨鏈兌換功能,將 USDC 換到 Base 鏈上,填入海外券商提供的銀行帳號,就算大功告成。

整個過程主要有三種成本,分別是:

交易所買幣手續費:0.1% 以內。買 10,000 元,手續費 10 元

交易所提領手續費:約 0.1 美元。跟提領金額大小無關

Fluidkey 跨鏈兌換手續費:約 0.2 美元,跟交易金額大小無關

假如要將 10,000 台幣轉到海外券商買美股的話,過程中的總磨損大約是 20 台幣。大約就是一趟公車錢。從 1,700 變成 20,就是省下將近 99% 匯款成本!

不僅省錢,理論上也是當天到帳。因為最花時間的跨國轉帳流程,已經被穩定幣、區塊鏈取代。從 Fluidkey 錢包到海外券商這段,是美國國內的銀行轉帳。路徑更短,到帳速度就更快。

為了確認這條路走得通,過去幾週我接連開了第一證券、盈透證券、嘉信證券這 3 家台灣最多人使用的券商帳戶。綜合我自己和幾位讀者的實測,這幾家券商都能成功用穩定幣出入金,只是操作上有一些眉角需要注意。例如有些可以直接填 ACH 帳號就能轉入,有些需要先綁定後才能轉,還有些需要透過國內電匯(FedWire)轉帳。但無論如何,穩定幣已經確定是走得通。

我認為這會是台灣人第一次感受到加密貨幣「有用」的應用場景。

金融基礎建設

透過穩定幣完成跨國匯款,是人人都能受惠的應用。無論你喜不喜歡加密貨幣,未來都可以透過穩定幣、區塊鏈省下時間和金錢成本。

或許會有人說:「LINE Bank、將來銀行都有跨境電匯的補貼活動。何必大費周章?」這就像當年有人把電腦拿來與收音機比較3。既然便宜的收音機就能聽球賽轉播了,何必要買電腦、拉網路線?但現在肯定不會有人這麼認為。

跨境電匯成本高昂,而網路沒有國界之分,穩定幣透過區塊鏈把錢直接放到網路上,成本、效率遠高於需要跨國轉帳的金融系統。這也是為什麼現在大家都用 LINE 傳簡訊、打電話,不必像以前一樣,需要計較一封簡訊 3 塊錢。

量變會產生質變。既然透過穩定幣匯款到海外券商的成本這麼低,未來有一天,本土券商的複委託手續費也會顯得昂貴。短期內,穩定幣這條路看來還是有點崎嶇。多數人可能會擔心自己不擅長操作交易所、鏈上提領、跨鏈轉換等流程,維持既有的選擇。但年輕人更熟悉加密貨幣操作,而且我相信海外券商也會看到穩定幣的潛力。

以第一證券為例,只要投資人單筆轉入金額超過 10,000 美元,券商會常態性補貼用戶 25 美元的電匯手續費。使用的人越多,券商營運開支也就越大。但如果券商效法 Fluidkey,提供美元、穩定幣的自動轉換服務呢?這麼一來,用戶可以直接存入穩定幣,後台會自動換成美元,計入帳戶餘額。券商也就能省下大筆電匯補貼成本。

加密貨幣有什麼用?對多數台灣人來說,大概都是炒幣賺錢。但未來會有更多人知道,它能省下 99% 跨國電匯成本。終於,加密貨幣不再只是投資工具,而是成為新的金融基礎建設。