防偽需求有多大,區塊鏈潛力就多大

#53

我們常聽說區塊鏈就像當年的網路一樣,會顛覆各行業的既有規則。但是,卻很少人說得清楚區塊鏈是怎麼個顛覆法。另外,我們也很少聽過哪些產業「不會」被區塊鏈顛覆。為什麼?

區塊鏈不是萬靈丹(silver bullet),肯定有其侷限性。今天這篇文章討論區塊鏈為何有潛力,有多少潛力、極限在哪。

2008 年比特幣(Bitcoin)被提出來之後,大家才逐漸從比特幣這套系統裡,歸納出區塊鏈(blockchain)這個概念。

所以,說比特幣是區塊鏈技術的第一個應用,其實是從善如流的說法。畢竟,這才符合先有技術,再將技術拿來應用的慣性思維。但實際的發展順序,是顛倒過來的。

那麼區塊鏈這個概念,在比特幣系統裡扮演什麼角色呢?

抽象的說法是信任(trust),具體的說法是防偽技術(tamper proof)。

這就像是新台幣鈔票必須仰賴浮水印、雷射技術,確保每張鈔票都有政府的背書一樣,而不是自己偽造的假鈔。同樣道理,比特幣也必須有它獨特的防偽技術,這套技術就叫區塊鏈。

兩種防偽技術最大的差異,是浮水印這類技術只適用於特定的實體資產(例如鈔票),但是我們就很難在精品皮包上蓋浮水印。相對之下,區塊鏈這套防偽技術的用途就比較廣泛。幾乎任何數位資產都可以透過區塊鏈技術,實現防偽功能。

接下來,我們就將區塊鏈視為數位資產的防偽技術,來重新檢視為什麼銀行會這麼關心或擔心區塊鏈技術帶來的衝擊。

銀行存款不是數位現金

現金之所以有價值,是因為背後有政府擔保。但是當你把現金存到銀行戶頭,化成存摺內頁的一串餘額之後,這串餘額的價值就是改由銀行擔保了。舉例來說,如果銀行的系統出錯,你的存款餘額可能就因此多了或少了好幾十萬。

在多數情況下,現金和銀行存款代表的意義幾乎相同的,只有實體和數位形式的差別。

但是,畢竟存款的擔保方並非政府而是銀行。因此,存款並不等同於數位形式的現金,兩者有本質上的差異。

例如存款帳戶是實名制,但是鈔票是匿名制,鈔票上面並不會寫名字。因此,毒販都喜歡用現金交易,貪污的贓款也都會換成現金藏在自己家裡。這就是利用現金與存款的不同,所想出來的辦法。

再進一步,既然存款帳戶必須實名認證,銀行就可以藉此控管誰能使用存款,而誰不行。例如詐騙集團或恐怖組織,就會被銀行拒於門外。

總而言之,存款並不等同於數位現金。現金人人可以使用,但存款則有資格限制。例如無身份人口,他們都可以使用現金,但是卻無法到銀行開戶。

從這個角度切入,我們再重新看中本聰提出的比特幣論文,就能理解為什麼中本聰會說比特幣是一套「電子現金系統(electronic cash system)」。因為比特幣就像現金一樣,人人都可以使用且採匿名制。

因此,比特幣這套系統等同於發明了另一套不需要銀行的數位現金。但是,之前我們也討論過比特幣有很多自身問題有待解決,例如價格不穩定、轉帳速度太慢、交易紀錄沒有隱私。所以,在 2015 年之前,並沒有多少銀行關注比特幣,因為它和銀行關心的法定貨幣有明顯差異。

一直到後來,大家逐漸發現比特幣這套數位現金系統的背後,是仰賴區塊鏈技術來達成數位資產的防偽。這時候比特幣、區塊鏈才正式進到銀行的視線之內。

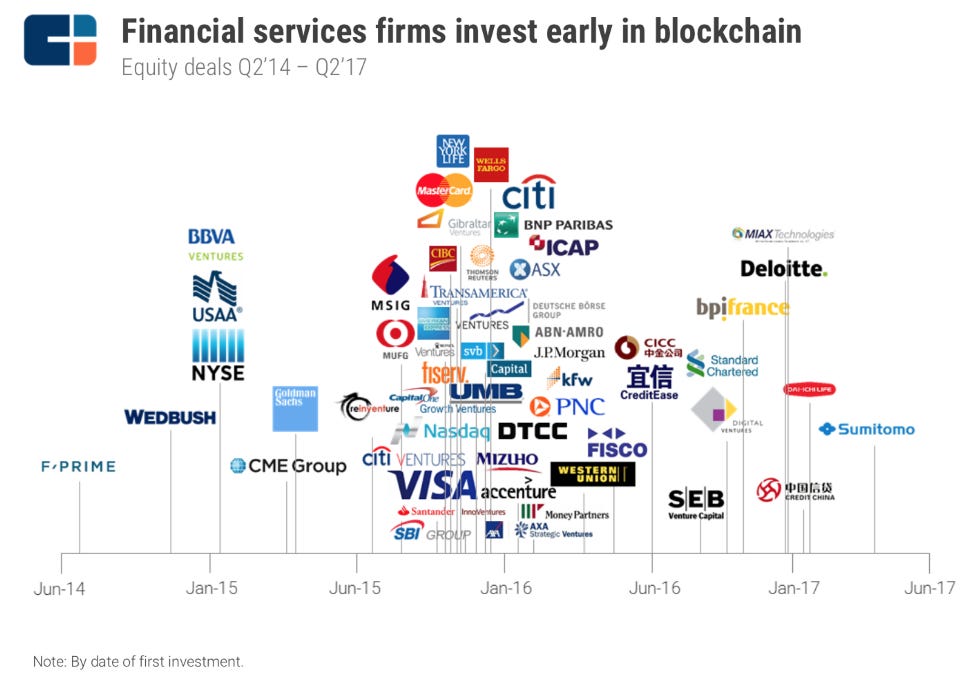

多數銀行在 2015 年才開始研究區塊鏈 / 圖片來源

因為銀行大部分的業務,都是源自於用戶的存款,而銀行就是替用戶保管數位資產的機構。但是現在銀行為用戶擔保數位資產價值的功能,可能會被區塊鏈這套防偽技術替代。這麼具顛覆性的技術,銀行當然不得不關心。

不過,銀行絕不可能自廢武功,全面採用區塊鏈。

保守的銀行是對這些科技發展充耳不聞,大膽的銀行則是開始評估比特幣背後的防偽技術 ─ 區塊鏈,是否能與既有的銀行業務結合。

接下來,我們再看區塊鏈如何應用在其他領域。

防偽技術的其它應用

實體資產的防偽是從人類第一次進行分工協作時,就開始發展的技術。例如古時候可能是在借據上面簽名,以證明是本人立下的承諾。

數位資產的防偽,是電腦、網路普及之後,全球才開始面臨的新問題。即便我們現在的日常生活中,早就充滿各種數位產品、資訊,但是把視角拉遠從數十年、數百年的跨度來看,我們仍然在從實體世界跨到數位世界的早期階段。

現在有很多的法規、業界慣例是只承認實體文件的有效性,但電子文件卻沒有同等地位。

舉例來說,國際貿易的報關文件,絕大多數還是採取紙本傳遞。因為只有紙本可以透過蓋章、蓋鋼印或簽名的方式來確定這是正本,電子文件因為無法使用這些傳統的防偽技術,就難以判斷文件的真偽。

最近中國信託就跟陽明海運合作,透過區塊鏈這項防偽技術,來確保傳簽的電子文件是正本。

根據經濟日報報導:

傳統國際貿易流程為滿足海運、融資等多種需求,高度仰賴紙本文件傳遞及核實,每一筆交易都需要各貿易參與方花費大量人力及時間完成,紙本文件亦有遺失及被偽造的風險。

紙本文件的傳遞通常不是跟著貨物一起運送,而是另外寄送。兩者有時間差,就會導致貨物被卡在港口,不能緊接著後續的運送流程。本質上這就是紙本、電子文件所造成的差異,而用區塊鏈賦予電子文件正本的效力,就能加速整體的作業流程。

這裡我們稍微暫停一下。

既然區塊鏈提供的是防偽功能,適用的情境就是一個複雜的協作體系。例如錢會在不同人手上流轉,報關文件會也經手許多人,所以這些資產是否能讓第三方輕易的判斷真偽性就很重要。

簡單來說,防偽技術是在複雜社會中,彼此協作的信任基礎。

但是,在區塊鏈這套概念問世之前,最普遍的數位資產防偽方法,就是信任鎖定在自家系統內的資料,例如政府機關內的電子公文系統。

我認為這種將內容鎖定在自家系統的方法,只是科技發展的過渡階段。隨著越來越多人將工作數位化,在數位世界中的複雜協作,不可能永遠仰賴封閉系統內的權限控管,來確保內容正確性。

而區塊鏈技術正好填補這個空缺,能在不犧牲數位資產流動性的情況下,又能讓第三方輕易的判斷數位資產的真偽,甚至溯源。

理解到這裡,現在我們就可以回頭看看哪些情境適合使用區塊鏈,哪些不適合。

之前我們討論過 Matters 內容平台、KODAKOne 圖片版權管理平台以及 MUZEUM 創意產業授權計畫,分別是使用區塊鏈技術來實現文章、圖片、音樂的防偽。他們共同描繪出的應用情境,也都是需要多人相互協作的場景。

例如 Matters 是希望成為內容領域的 Github,原始文章可以輕易的授權第三方使用,而不是用偷的或得大費周章簽正式的紙本合約。不過,區塊鏈仍然無法解決內容盜用的問題,只是讓授權的門檻降低了而已。

換句話說,未來你可以輕易地知道某篇文章是否有經過正式授權,但是仍然無法禁止非法盜用。

反過來看,我們就能思考區塊鏈的極限在哪。

區塊鏈的極限

區塊鏈主要的價值是數位資產的防偽技術。最近有非常多企業用區塊鏈來確保蔬果的新鮮,甚至用區塊鏈來養雞。區塊鏈或許能確保物流紀錄是正確的,但完全無法確保物品本身是否新鮮。

另外,剛剛說防偽技術是多方複雜協作的信任基礎。如果將區塊鏈應用在太單純的情境,例如富邦在政大餐廳推行的區塊鏈支付,就是殺雞用牛刀了。

最後,區塊鏈也無法解決人性的問題。例如假鈔和真鈔當然完全不同,沒人想收到假鈔。但是,如果哪一天我們透過區塊鏈可以迅速知道某部電影沒有獲得正版授權,你會立馬刪掉不看嗎?可能很多人並不介意看盜版電影。

總結來說,區塊鏈不是萬靈丹。太簡單的應用情境不需要區塊鏈,實體物品區塊鏈管不著,最後區塊鏈也無法扭轉人性。