沙漏式金流:Sablier 以智慧合約讓每秒薪水都能即時到帳

#278

嗨,早!

之前我曾介紹過加密貨幣版本的訂閱式金流,但那只能算是移植既有模式,還稱不上是創新。現在有開發者進一步發揮區塊鏈適合微型支付的特色,打造出前所未見的「沙漏式金流」 。先從生活中常見的「按時計費」模式開始說起。

網咖、停車和保險

按時計費行之有年,卻仍有很大的進步空間。

小時候我很常跟朋友一起去網咖玩線上遊戲(CS、世紀帝國)。網咖是以小時為單位計費,但每場遊戲時間不一。我常邊玩遊戲邊看時間,想辦法讓自己的遊戲時間「配合」網咖的小時計費制。

台北市的路邊停車也是類似情況。停 5 分鐘和停 55 分鐘都算是一小時,停 5 分鐘的車主覺得虧,停 55 分鐘的車主覺得賺到。

保險常見是以天、年為單位計價。但隨著共享經濟日漸盛行,人們開始以租用取代購買。如果共享機車公司每次都得替騎士保一天的險,實際卻只用了幾分鐘,那就會增加成本開支。因此,保期短、保費少的碎片化保險正在崛起。

人們的生活本來就是連續的,既有計費模式只是科技和商業共同妥協出來的結果。隨著科技的發展,人們逐漸習慣服務逐漸走向碎片化(例如共享經濟能夠增加資源使用效率),金流的碎片化也正在崛起。我看好同時結合加密貨幣(碎片化)和智慧合約(自動化)的去中心化金融(DeFi),可望成為未來的主流選擇。

去中心化金融

中本聰在 2009 年,創造出全球第一款網路現金 — 比特幣。有錢的地方,就有支付。美國工程師 Laszlo Hanyecz 在 2010 年用手上 10,000 顆比特幣買下兩份大披薩,成為著名的「比特幣披薩日」。

直到 2015 年之後,人們才逐漸將區塊鏈的概念從比特幣系統獨立出來。其中,以 Vitalik Buterin 為首的以太坊區塊鏈(Ethereum)最有代表性。他們將區塊鏈與電腦(virtual machine)的概念整合在一起,突破一次性支付(誰在什麼時候付了多少錢給誰)的傳統模式,讓金流變得像電腦軟體一樣可程式化(programmable)。

現在有人透過以太坊發行穩定幣(MakerDAO)、提供交易(Uniswap)、儲蓄(Compound)、保險(Nexus Mutual)等金融服務,逐漸在區塊鏈上發展出獨樹一格的去中心化金融市場。舉 Compound 為例,它不僅是沒有銀行的儲蓄服務,而且還能每隔幾秒就發放一次儲蓄利息,可說是最具代表性的碎片化金流服務。

既然利息可以按秒發放,現在還有人選擇從「支付」切入創新。

沙漏式金流

人們常說「時間就是金錢」,觀看沙漏的時候最有感,因為它讓時間的流逝可視化。區塊鏈新創 Sablier 在以太坊區塊鏈上,以智慧合約建立了一套「沙漏式」金流服務。

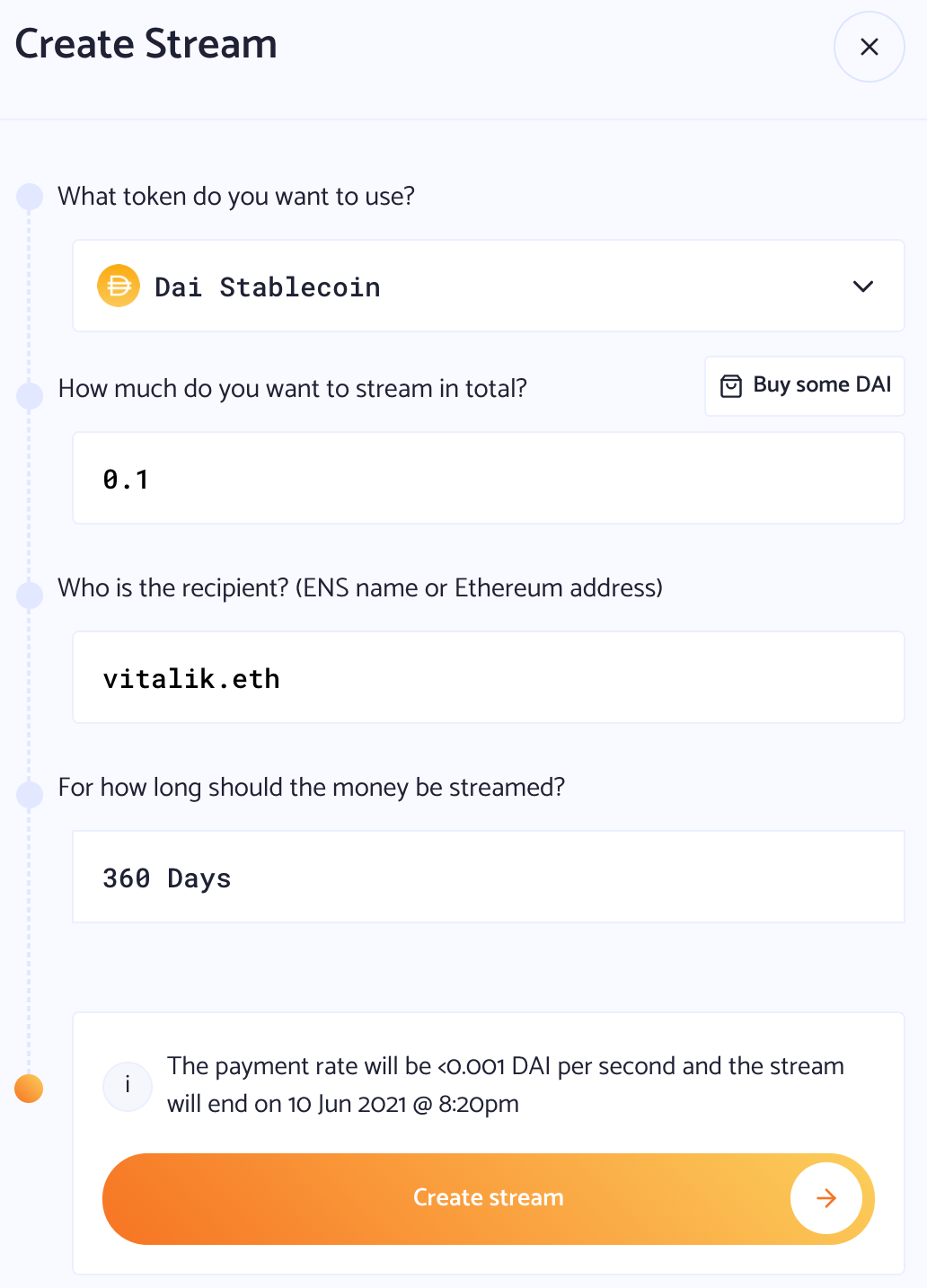

下圖中,我設定將在未來的 360 天內,分批(按秒)支付總額 0.1 顆 Dai(約 3 元台幣)給以太坊創辦人 Vitalik Buterin 的錢包 vitalik.eth。

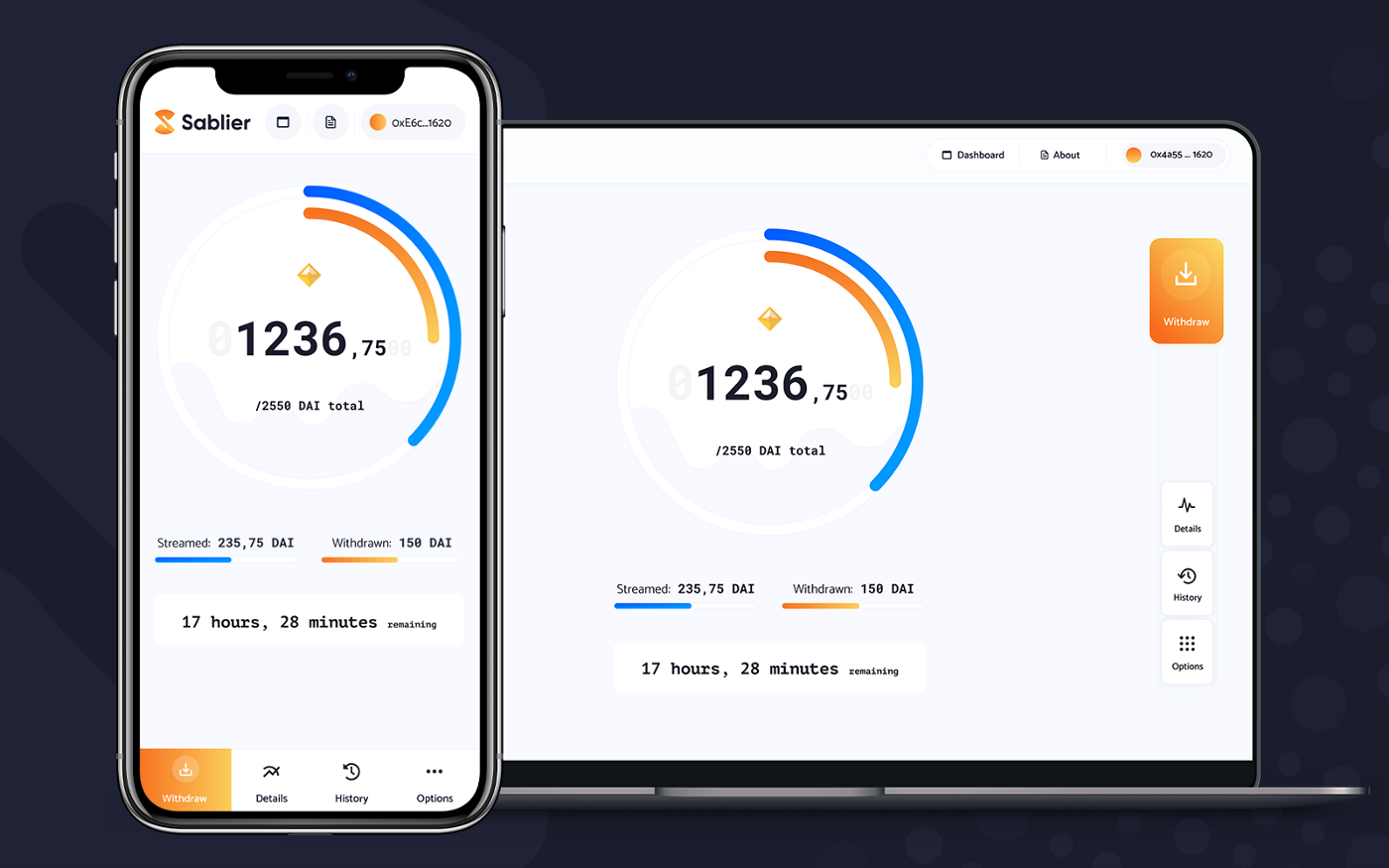

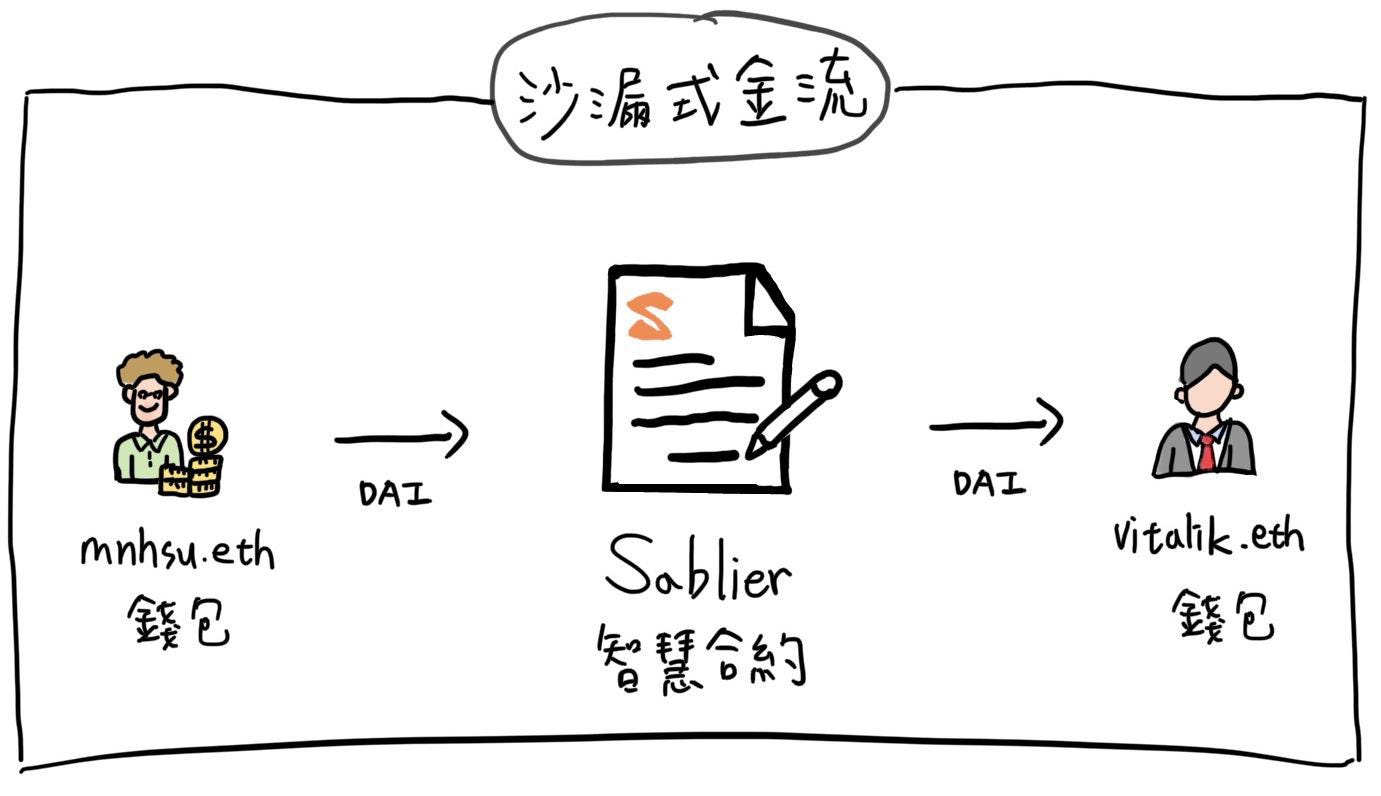

當我啟動支付(並以 ETH 付手續費)後,隨著時間一分一秒地過去,就能看到下圖的支付進度條。金錢就像沙漏裡的沙子一樣,慢慢地流到 Vitalik 的帳戶裡。要注意的是,這些錢並不是從我的錢包直接進到 Vitalik 的錢包,而是交給公正的第三方 —— Sablier 的智慧合約 —— 暫時保管。Vitalik 隨時可以憑著他自己的錢包,到 Sablier 的智慧合約「提領」這些錢。

外圍的藍色進度條代表我已經支付的金額百分比,而內圍的橘色圈圈則代表 Vitalik 已經提領的金額百分比。

假如 Vitalik 完全不動作的話,在 2021 年 6 月 10 日的晚上,藍色圈圈就會走完,而橘色圈圈仍會停留在目前的位置。在未來的這一年裡,我隨時可以停止付款,類似於停止沙漏。已經付的錢就歸 Vitalik 所有,剩下還沒付的錢則會直接退還到我的錢包裡。

雖然沙漏式金流系統很新潮,但還是得結合實際的應用情境才能看出它的具體用途。Sablier 率先舉出 21 種不同的應用情境拋磚引玉,包含前面提到的遊戲、停車、保險,我再以另外 3 項有趣的提案來說明沙漏式金流的用途:

訂閱服務

人們得先成為 Netflix 付費會員,才能收看平台上的影集。但 Netflix 按月計費,比較適合有穩定收看習慣的族群,不適合偶爾想看一下的觀眾。像我就常常好幾個月都沒看,白白送錢給 Netflix。也有其他影視平台業者推出單片計價的服務,但通常都比月租方案貴得多。

我曾在 2018 年指出,未來的付費媒體將會發展出「邊看邊付錢」的即時支付模式,相較於月租或單片計費,這才是「按需計價」的極致。區塊鏈成熟後「付費牆」恐怕會成為歷史。如今 Sablier 的沙漏式金流可說是印證了這個猜想,讓這套模式在技術上可行。未來各式各樣的訂閱制服務,都可以考慮針對不同族群,提供全新的計費模式選擇。

發薪日貸款

如果生活的開銷大於收入時,有人就會選擇使用「發薪日貸款」。在每月發薪日之前,先預支薪水來應付日常開銷。等到發薪水那天,再連本帶利還錢。根據皮尤慈善信託基金會(Pew Charitable Trusts)指出:

每年有 1,200 萬美國人會使用發薪日貸款,這些貸款會將高額貸款利率偽裝成固定費用,使得實際貸款年利率(APR)高達 300% 到 500%。

利率反映風險,但高利率反而讓窮人的處境更加艱難。

如果未來人們每工作一秒就能拿到一秒的錢,而不用受限於傳統每個月才領到一次薪水的限制。這些微量的現金流,或許就足以應付他們的日常生活開銷,降低人們陷入負向循環的機會。

獎學金或創投

學校發放獎學金、創投投資新創公司、政府核發補助,都會面臨到底要事前還是事後付費的抉擇。以政府補助案為例,通常會分為期初、期中,以及結案三次撥款。但未來也可以在不同情況下,選擇使用 Sablier 的沙漏式支付,讓錢可以隨著時間慢慢付款。

Sablier 是 2019 年底才推出的熱騰騰新服務。以上這些情境都還在發想階段,具體商業應用要進到人們日常生活,還有一段時間。這是新工具必經的過程。

從很酷到實用

世界上很酷的點子不少,但真正實用的卻不多。

Sablier 官方網站上有許多意見領袖的推薦或評論。有趣的是,即便是這些「專家」都難以清晰地指出「沙漏式金流」確切解決了什麼問題,只是說這「很酷」或象徵性地試用。這未必是工具的問題,更可能是人們還缺少其他工具輔助,同時還受限於舊有的商業思維。

就像是電腦問世之初,人們將《大英百科全書》掃描成電子檔,就認為它就是一份數位的百科全書。直到《維基百科》問世,人們才對數位化百科全書有不同的期待,至少要可以搜尋或是有超連結吧!百科全書的「頁碼」,更顯得過時。

Sablier 就像是剛問世的電腦,現在人們光是理解「沙漏式金流」就不容易。若有人進一步將新工具直接套用在舊場景上,看起來難免像是削足適履。甚至還會有人跳出來批評:「這些中心化的支付系統都做得到,這是為了區塊鏈而區塊鏈的應用。」

這些評論可能都很有道理,但探索本來就是在未知的世界裡找尋答案,失敗才是常態。我認為 Sablier 距離實用還有很長一段距離,畢竟現在持有加密貨幣的人還非常少,且加密貨幣錢包也才剛開始變得簡單易用而已。當工具齊全了之後,人們的習慣才會逐步改變。

說不定,以後銀行不再憑人們的月薪或存款多寡來決定信用額度,而是請人們秀出自己在 Sablier 上的即時金流畫面。個人每秒鐘的賺錢能力,或許也能成為決定信用額度高低的新標準。

每秒幾十萬上下,不再只是說說而已。

我將區塊勢出刊過的內容,以 Notion 整理成文章列表、podcast 列表。可以直接使用列表內的搜尋輸入關鍵字(例如公開、DeFi、區塊鏈應用),或是按編號、日期查閱過往區塊勢出刊的內容。

👍