商業銀行被犧牲 — 央行提出官民聯手的數位新台幣構想

#221

各國政府如何因應 Libra 帶來的影響,是眾所關注的焦點。台灣的中央銀行最近發表一份長達 128 頁的理監事會後參考資料,有一半的篇幅在分析全球金融科技公司(FinTechs)與大型科技公司(BigTechs)的競合關係,以及央行提出的應對方法,顯見央行對該議題的重視。

在此之前,兩大國際金融組織 —— 國際清算銀行(Bank for International Settlements)、國際貨幣基金組織(International Monetary Fund)—— 分別發佈報告。前者向全球央行示警大型科技公司正在入侵金融領域,後者更大膽預測數位貨幣終將取代人們手上的現金及銀行存款,並研擬出「合成型央行數位貨幣」供各國央行應對數位貨幣的浪潮。

台灣央行大量引述兩份報告。當時機成熟,我認為央行也會循著同一套模式提出數位新台幣的構想。我先從外在的威脅說起,再說央行的應對方法。

與 FinTechs 合作,對抗 BigTechs 入侵

央行在報告裡,劃出戰場上的三大陣營:

傳統金融機構:中央銀行、商業銀行

金融科技公司(FinTechs):Paypal、TransferWise

大型科技公司(BigTechs):臉書、Apple、Google、騰訊、阿里巴巴

這是一場傳統金融機構與 BigTechs 的競爭,而 FinTechs 則是雙方積極拉攏的對象。央行指出:

FinTechs 主要與銀行合作,擴大銀行支付體系的服務範圍、提供更多元的支付方案及提升使用者的支付體驗等。由於 FinTechs 提供的支付服務,相關金流多回歸既有的銀行支付體系完成,不致對支付市場產生顛覆性的影響。例如 PayPal 過去協助 eBay 拍賣網站,提供信用卡支付服務。

BigTechs 的規模遠勝於 FinTechs,甚至連國際大型金融機構亦難以匹敵,具備主導支付市場的潛力。若 BigTechs 成功將其 DNA 競爭力運用於支付市場,掌握攸關隱私的金流資訊,將能完整地分析個別消費者的習性,甚至能洞悉市場的全貌,大幅提高其競爭優勢,很有可能使市 場發生結構性的改變,甚至壟斷支付市場。

FinTechs 過去一直是金融機構的好夥伴,以科技讓金融服務得以深入日常生活。然而今年 6 月起,以臉書為代表的 BigTechs 正式吹響進攻號角,從社群媒體、電子商務跨足數位貨幣,並拉攏 Paypal、VISA 和 MasterCard 成為 Libra 協會的創始成員。

央行眼看 BigTechs 在金融領域的野心不可能僅止於支付,勢必會拓展到理財、保險及貸款等金融服務,最終成為銀行的競爭對手。因此決不能養虎為患。

這些都是商業銀行的業務範疇,央行在緊張什麼?

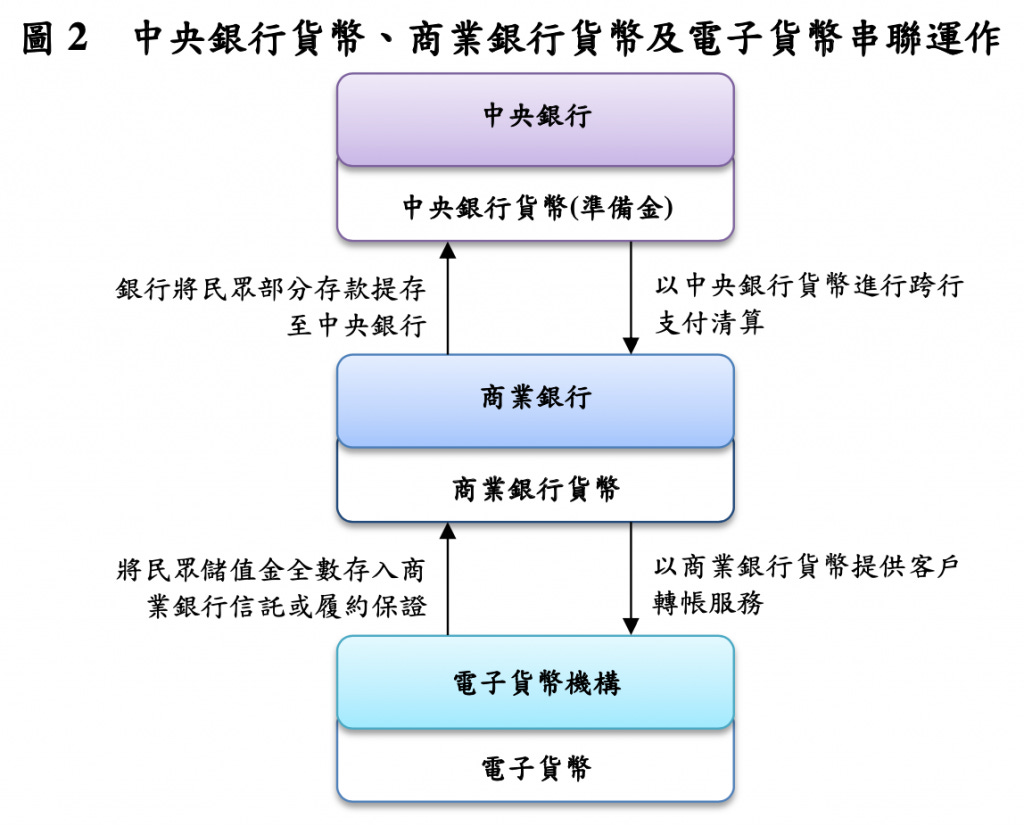

央行看到的是,BigTechs 以發展支付為名,發展一套全新的數位貨幣與法定貨幣競爭,未來還可能從地方包圍中央。下圖最底層的電子貨幣機構就是「地方」,最頂層的中央銀行則是「中央」。

圖片來源:中央銀行

悠遊卡、LINE Pay、支付寶這些人們耳熟能詳的公司都位在金融體系的最底層,直接和用戶接觸。Libra 協會如果願意按照這個架構,成為底層的一份子,那就不會撼動目前的金融體系。不過 Libra 協會卻打算另起爐灶,由自己來擔任最頂層的「中央」角色,還找來許多 Libra 會員成為「地方」,才激起各國央行的戒心。

或許不少人都想嚐嚐當統治者的滋味。但一山不容二虎,一個國家內若有兩套貨幣體系,必然相互對抗。目前央行和 Libra 看起來是各擅勝場。

在「中央」層級,中央銀行是各國最高的貨幣發行機關,Libra 協會位居下風。因此,Libra 協會得去接受 26 國央行官員的質詢。但在「地方」層級,Libra 協會的成員們例如臉書、Spotify 或 Uber 各個都是數據分析(Data Analytics)、網路效應(Network Externalities)、場景多元(Interwoven Activities)的 DNA 高手,在全球擁有數十億用戶。因此,央行也不敢忽視 Libra 的潛力,只能盡可能用各種理由拖慢 Libra 的推出時程。

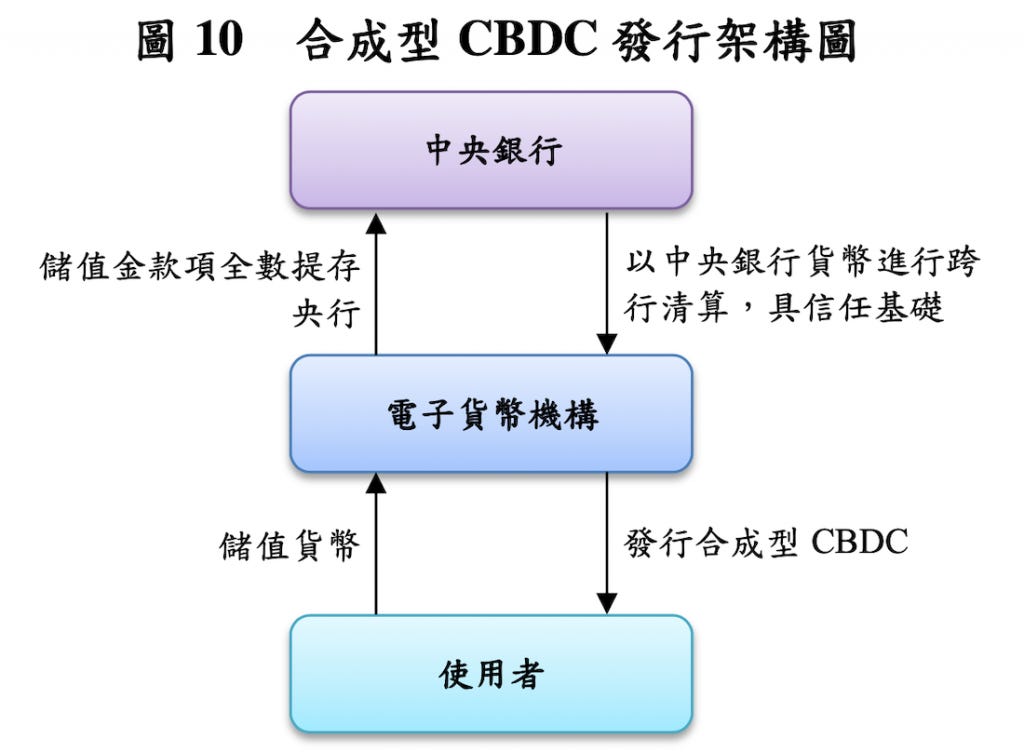

直到國際貨幣基金組織(IMF)跳出來說:「我想到辦法了」。

幣與錢包們

IMF 建議各國央行可以考慮自己發行「幣」,並與 FinTechs 和 BigTechs 合作,由他們負責擔任數位貨幣的「錢包」。這種由官方提供幣,由民間機構提供錢包的架構,就是報告裡所稱的「合成型央行數位貨幣」(synthetic Central Bank Digital Currency)。

圖片來源:中央銀行

這和數位人民幣的作法極其相似,以後金融體系裡不再有中央銀行貨幣、商業銀行貨幣和電子貨幣之分,全國只會流通一種貨幣 —— 央行數位貨幣。除了央行之外,所有機構都是負責推動幣流通的錢包們。

根據央行敘述:

由央行提供發行的信任基礎及相關跨行清算服務,透過公私部門合作方式 ... 民間電子貨幣機構可發揮支付創新、業務推廣、客戶服務等專長,並負責 KYC、反洗錢等業務。

這不就是 Libra 協會和 Calibra 錢包的分工嗎?若未來各國央行採取的對策與 Libra 的架構這麼相像,那大概可以推測這套「幣與錢包們」的合作模式,將會取代目前現有的貨幣運作模式。如果 Libra 和央行數位貨幣只有發行方不同,政府肯定能因為受到法律保障而佔上風。這就是央行現在打的如意算盤。

但想像總是很美好。臉書喊出 2020 年推出 Libra,相較之下,目前除了中國,各國央行對數位貨幣的準備恐怕八字都還沒一撇。台灣央行在報告裡也表示,目前沒有發行的急迫性。正如同我之前所說:「台灣發行數位貨幣雖然有安內的加分效果,卻沒有外在驅動的急迫性。」但如果央行的態度是慢慢來,那央行數位貨幣是否能跟得上 Libra 的腳步就很難說了。

不知道你有沒有發現,剛剛那兩張架構圖裡,後來少了誰?

商業銀行被犧牲

若未來貨幣的發放改成「幣與錢包們」模式,等於是擠壓目前商業銀行的生存空間。

原本被歸類為電子貨幣機構的 FinTechs 與 BigTechs 們,在金融體系內往上跳一階和商業銀行平起平坐。當大家手上拿的都是央行數位貨幣,沒有風險高低的差異,這肯定會導致市場權力的重新分配。銀行將逐漸成為拿著金融牌照的科技公司,與 FinTechs 公司越來越像。在央行的眼裡,大家都是錢包們。

此外,目前負責銀行之間跨行交易清算的財金公司,也會面臨業務上的調整。原本新台幣的發行、交易、清算是分開的工作,但是未來區塊鏈可以同時承擔央行數位貨幣的發行、交易及清算工作,看起來就像是區塊鏈取代了財金公司目前的工作。

最不需要擔心的是一般用戶。全球目前還沒有一套穩定運行的去中心化科技,有能耐在短時間內處理你我日常生活中送出的大量小額交易,暫時可行的是小量的大額交易。因此,你我的交易暫時還不會直接上鏈,而可能是由 FinTechs 或 BigTechs 這些錢包們收集完一整批交易之後再分批上鏈。這不僅能暫時繞過技術瓶頸,也能處理許多人們因為不熟悉而產生的種種問題。

最後,如果你的公司是未來的錢包們,你會只選擇 Libra 或是央行數位貨幣單邊下注嗎?